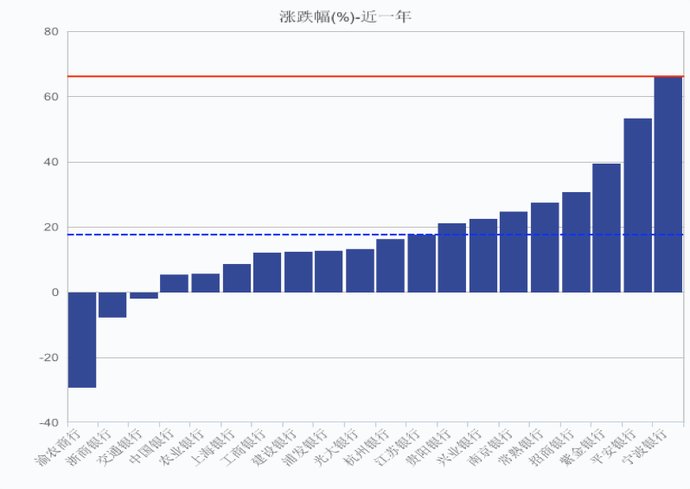

今年以来,IPO发行加速,银行IPO数量(包括A+H)更是创下自2017年以来的新高,银行A股上市进程加快。截至目前,已有紫金银行、青岛银行、西安银行、青农商行、苏州银行、渝农商行、浙商银行登陆A股。

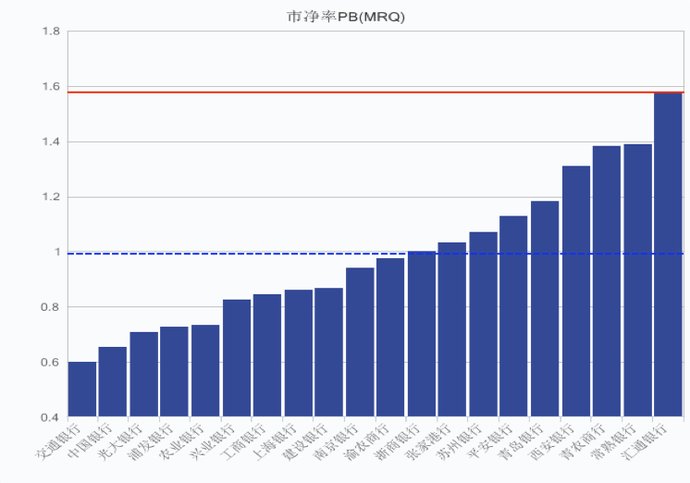

然而,新上市银行表现皆不乐观,从10月开始,“破发阴霾”开始笼罩整个银行业,导火索便是10月29日上市的渝农商行(601077.SH)上市首日开板、次日跌停,11月11日该股收盘首次“破净”。12月6日下午收盘,渝农商行股价为6.61元,距离其发行价7.36元/股,跌幅为10.19%,市净率(PB)0.98;而紧接着,11月27日,浙商银行以4.74元/股收盘,下跌4.63%,跌破发行价,市净率为0.92。

“其实也不需要过度解读‘破发’,这是必然的,目前这么多上市银行都是‘破净’的状态(PB低于1倍),那为什么我们要去买定价在接近1倍PB的银行新股呢?逻辑其实很简单。”某外资基金经理对笔者解释道。那么究竟这种“破发阴霾”究竟缘何而起?会否传导?未来银行业的分化又将如何发展?

多重因素导致“破发”

今年共有7只银行新股发行上市,上半年青岛银行、青农商行、紫金银行、西安银行4家银行股完成发行,虽然股价出现不同程度下跌,尚没有一家个股跌破发行价、跌破净资产。

下半年银行新股的表现急转直下,8月2日上市的苏州银行虽未破发,但市净率仅为1.07,已到破净边缘,而渝农商行、浙商银行则从发行询价就开始比惨。

10月29日,头戴“首家H股上市农商行”、“首家万亿规模农商行”、“首家‘A+H’上市农商行”等多个光环的渝农商行登陆A股市场,申购发行创下网上网下共计487万股约3875万元的弃购纪录。浙商银行此后也上市首日后破发。

究其原因,就市场因素而言,去年12月A股已经呈现“投降式”抛售模式,大盘点位来到2440附近,而年初开始股市暴力反弹近30%,上证综指一度突破3200点。一般而言,权重银行股决定了整体市场的点位,自然大盘的回暖也带动了整体银行股反弹。然而,随着5月贸易不确定性重燃,市场情绪再度开始急转直下,A股多数时间在2800-3000点区间波动。

同时,银行新股的定价也是导致下半年“破发”的主因。以浙商银行和渝农商行为例,二者都是早先在H股上市的银行,此次A股IPO都是以接近1倍市净率发行的,远高于H股,这对市场造成了不好的“示范效应”。例如,在11月16日,渝农商行H股股价是4.02港元,合3.6元人民币,而当时A股股价(6.94元人民币)则是高达H股股价的1.93倍;当时,浙商银行H股股价4.46港元,合3.99元人民币,发行价4.94元人民币较H股股价溢价约24%,这个溢价率在AH股里是较正常的溢价率,远低于渝农商行,但市场情绪的整体悲观化也导致后续的“破发”。

尽管渝农商行、浙商银行“赔本卖股票”,但仍没有吸引到足够投资者,先后均遭到大量弃购、抛售,这就让中国邮政银行的发行上市倍感压力。

邮储银行发行价为5.50元/股,同样选择破净发行,申购结果显示,中国邮政银行遭到A股10年来最大规模的弃购,投资者共计弃购1.12亿股,弃购金额高达6.16亿元。为保证顺利发行不破发,中国邮储银行时隔十年再次在A股市场引入绿鞋机制,保证上市后30天之内如果出现破发,承销商从市场上买入股票,稳定二级市场价格。邮储银行A股IPO的4家联席主承销商联袂承诺,自公司A股上市日起,其包销股份至少锁定1个月、锁定最长可达6个月。据其招股书,邮储银行A股募资总额达到284.47亿元,在银行股整体低迷之下,面对较大的募资规模,市场的承接能力有待考验。

对于邮储银行的前景,有分析师认为,邮储银行拥有扎实的网点、存款、客户基础,且在国有大行中“成长性”较好。今年Q3邮储银行不良率仅0.83%,逾期贷款、逾期90天以上贷款占比分别为0.97%、0.66%,远低于同业,而拨备覆盖率高达396.1%,风险抵御能力较强。但尽管负债端的能力较为强劲,但多位基金经理也对笔者提及,邮储银行的资产端并未经历足够的考验,因此仍倾向于观察。

三思新股是市场走向成熟的标志

不过,各界也认为,破净、破发并不完全是坏事,事实上近期的融资估值也在大规模缩水,一方面促使大型投资者更加理性,回归价值投资,另一方面避免上市公司靠前期讲故事、画饼就能融资、圈钱,促进上市公司回归主业,注重经营业绩。

但“破发阴霾”并不足以传导至全行业,银行的分化未来将愈发明显。

就渝农商行而言,其资产质量问题也是导致破发的原因之一。公开数据显示,渝农商行2014年至2018年,不良贷款率分别为0.78%、0.98%、0.96%、0.98%、1.29%,呈连年上升态势。

尽管浙商银行的质地更好一些,但其资产质量状况近年来也不乐观,同时存在一些内控风险。其半年报显示,2019年6月末,浙商银行陷入不良“双升”局面,不良贷款为127.85亿元,比上年末增加23.71亿元,增幅为22.77%;不良贷款率为1.37%,比上年末增加0.17个百分点,而拨备覆盖率却明显下滑,该行拨备覆盖率为239.92%,比上年末减少30.45个百分点。此前,由于踩中辉山乳业、乐视网、中城建和盾安控股等多个雷,浙商银行风控薄弱问题成为了市场的关注。

各界也认为,并不需要对银行的前景过度担忧,只是未来银行的分化将持续,例如既有破净的银行,也有如宁波银行、招商银行等PB高达1.6、1.8倍不等的银行。

就2019年三季度而言,33家A股上市银行整体经延续向好态势,略超预期,归属于母公司净利润同比增长7.1%,高于二季度增速的0.38个百分点。营业收入同比增长11.9%,略低于二季度增速的0.9个百分点。股份行、农商行业绩持续显著改善。

整体来看,A股上市银行三年报业绩呈现四大特征:营收持续高增长,但增速相较二季度再次下滑;净息差延续改善,个体分化加剧;资产质量整体稳定,局部压力显现;尽管费用全面提升,但高营收下,成本收入比依然保持下降。

核心银行仍将跑赢

未来银行估值的分化仍将持续。不过,早年外资对银行股心存戒备,关键在于资产质量不透明且具备层层嵌套的风险。但随着资管新规的推进以及不良的更充分暴露,目前外资更敢于给银行估值,并开始关注对部分具备长期发展潜质的银行,例如部分以托管业务、零售业务、金融科技布局见长的机构。

早前,银行股此前因LPR(贷款报价利率)改革承压,各界担心银行息差进一步受到挤压,不过报价行引入了负债成本较高的外资行和城商行等,近两个月的报价仅小幅下行,因此外资普遍者对银行股的担忧也有所缓解。

9月及10月银行板块上涨7.5%,大幅跑赢同期沪深300的2.3%的涨幅。天风证券也认为,这波银行股行情三大逻辑:估值低,估值切换;市场对经济过于悲观预期之修正;板块轮动。股价领先于基本面,跟随基本面预期而动。三季报略好于预期亦是催化。

该机构也提及,11月制造业PMI达50.2%,环比回升明显,经济阶段性企稳预期或升温。预计PPI或见底回升,经济企稳预期催化下,未来一年银行板块估值上看1倍20年PB,仍有较大空间。12月银行股估值切换行情可期。由于银行板块ROE较高,扣除分红后,每年净资产增长约9%,切换到下一年后,PB估值往往会低9%,因而年底往往会有估值切换行情。据该机构统计,2005年-2018年的14年间,有9年银行(中信)指数上涨,其中,2006年、2012年及2014年的12月份月度涨幅超过30%。

此外,早前拨备覆盖率超过监管要求(150%)2倍以上的银行被视为存在隐藏利润的倾向,因此监管要求需对超额计提部分还原成未分配利润进行分配。部分银行股因此暴涨。据不完全统计,截至今年6月末,33家A股上市银行中就有6家该项指标超过300%,分别为宁波银行、常熟农商银行、南京银行、招商银行、上海银行、青岛农商银行。

不过随着时间的推移,市场也认为对此不用过度解读,因为利润的释放利好部分银行,但成熟的机构投资者普遍不会过度关注这一监管变化,更需要关注的并不是贷款拨备覆盖率,而是总资产的拨备覆盖。就明年而言,多位基金经理提及,如果息差下降幅度小于预期,拨备部分能够释放利润,预计明年银行全行业实现净利润增长6-7%仍是可期的。金牛配资

(文章摘自网络如有侵权请联系作者删除)

本文来自,经授权后发布,本文观点不代表老铁博客立场,转载请联系原作者。