【10月份小规模纳税人增值税申报表该咋填?手把手教给你!】 本月小规模增值税如何填报?看这几个案例就知道了!(附填表图)

10月份申报开始,小规模纳税人的第三季度增值税申报也要开始了!各种情况的小规模纳税人如何填写申报表?看完这下面几个案例,你就懂了!

一

季度收入大于9万元的小规模纳税人

案例

某纳税人为增值税小规模纳税人,2018年一季度提供生活服务自行开具增值税普通发票价税合计6.18万元,到税务机关代开增值税专用发票(提供生活服务)上注明的不含额5万元,预缴税款0.15万元。

案例分析

在本案例中企业提供生活服务,均属于销售服务、不动产和无形资产收入,适用征收率为3%,由于合计收入超过9万元,因此不可享受小微企业免税政策。

税控器具开具普通发票不含税收入=6.18/(1+3%)=6万元

税务机关代开的增值税专用发票不含税销售额=5万元

申报表填写

根据开具增值税发票方式的不同,该纳税人当期申报表具体填列方法如下:

二

季度收入小于9万元的小规模纳税人

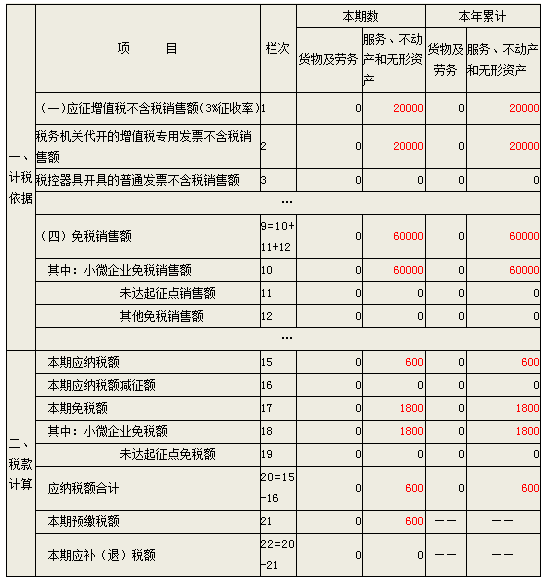

案例

某纳税人为增值税小规模纳税人,2018年一季度提供生活服务自行开具增值税普通发票价税合计6.18万元,到税务机关代开增值税专用发票(提供生活服务)上注明的不含额2万元,预缴税款0.06万元。

案例分析

在本案例中企业提供生活服务,属于销售服务、不动产和无形资产收入,适用征收率为3%,由于虽合计收入未超过9万元,但代开的增值税专用发票不得享受小微企业政策,因此自开普通发票6.18万元部分可以申报免税收入,代开2万元部分不可享受小微企业免税政策。

税控器具开具普通发票不含税收入=6.18/(1+3%)=6万元

税务机关代开的增值税专用发票不含税销售额=2万元

申报表填写

根据开具增值税发票方式的不同,该纳税人当期申报表具体填列方法如下:

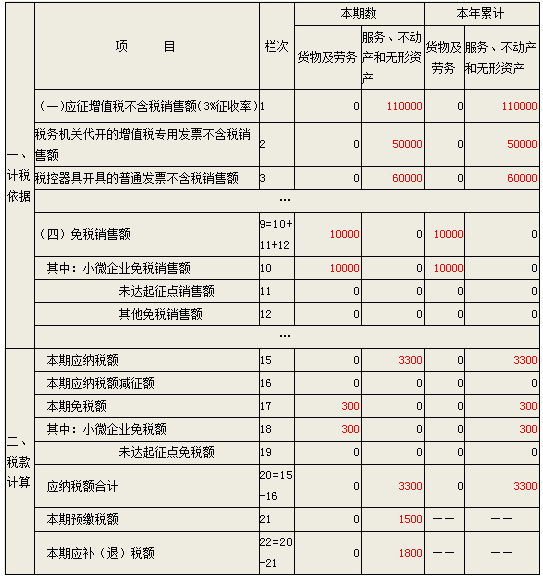

三

混合经营纳税人申报

案例

某纳税人为增值税小规模纳税人,2018年一季度提供生活服务自行开具增值税普通发票价税合计6.18万元,到税务机关代开增值税专用发票(提供生活服务)上注明的不含额5万元,预缴税款0.15万元;销售商品取得价税合计收入1.03万元,未开具发票。

案例分析

在本案例中企业提供生活服务属于销售服务、不动产和无形资产收入适用征收率为3%,销售商品属于货物及劳务适用征收率为3%。

税控器具开具普通发票不含税收入=6.18/(1+3%)=6万元

税务机关代开的增值税专用发票不含税销售额=5万元

企业取得未开票收入=1.03/(1+3%)=1万元

由于销售服务、不动产和无形资产收入超过9万元,销售商品未超过9万元,因此销售服务、不动产和无形资产不可享受小微企业免税,销售商品可享受免税政策,在申报表中分别填列

申报表填写

根据开具增值税发票方式的不同,该纳税人当期申报表具体填列方法如下:

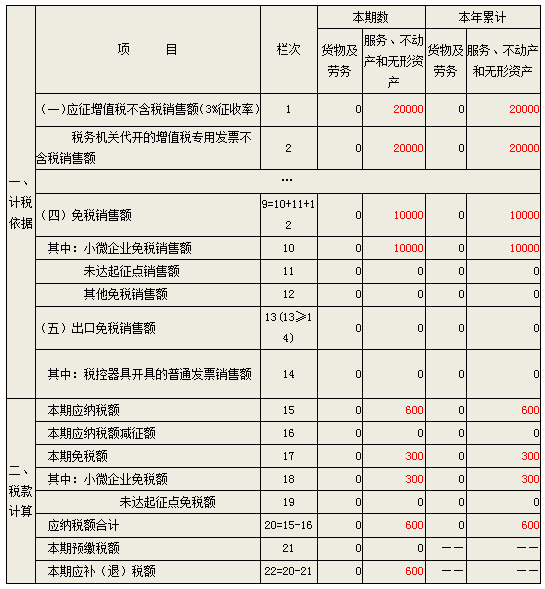

四

自行开具增值税专用发票申报

案例

某纳税人为增值税小规模纳税人,2018年一季度提供咨询服务,自行开具增值税普通发票价税合计1.03万元,自行开具增值税专用发票上注明的不含额2万元。

案例分析

该纳税人本季度取得3%征收率的销售服务、不动产和无形资产收入合计3万元。其中:

纳税人提供咨询服务并自行开具增值税专用发票的收入2万元,不能享受小微企业优惠政策,应填列在申报表第2栏“ 税务机关代开的增值税专用发票不含税销售额”,该纳税人本期销售服务增值税应纳税额=2*3%=0.06万元;

由于纳税人本月收入合计小于小微企业收入标准,因此该纳税人本期自行开具增值税普通发票的不含税收入1万元可以享受免税优惠政策。本期销售货物免税额=1*3%=0.03万元。

申报表填写

具体申报表填列方法如下:

温馨提示

自开专票的小规模纳税人,申报方法、税额计算以及小微政策享受方法均和代开专票一致,二者唯一区别是:代开专用发票时需要预缴税款,并在申报表中“本期预缴税款”栏次中填写已预缴税款额,而自开专用发票时不需要预缴,而是在申报时一并缴纳。

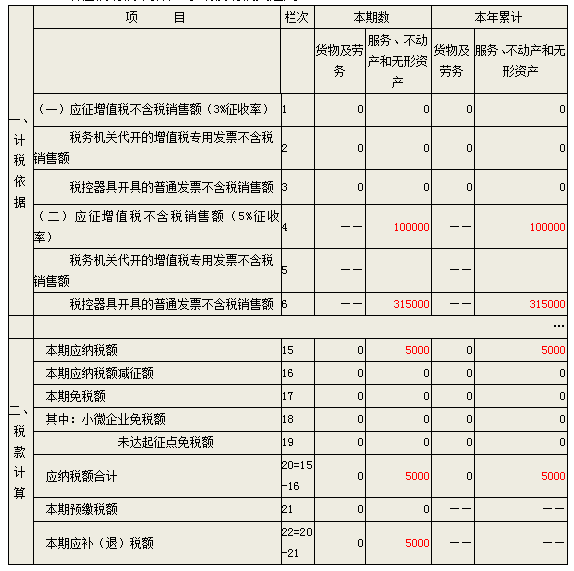

五

差额征税企业申报

案例

某小规模纳税人2018年第一季度提供劳务派遣服务,取得销售含税收入31.5万元,开具普通发票。代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金共计21万元,并根据增值税管理规定取得合法差额扣除凭证,适用征收率5%。

案例分析

该纳税人本期允许差额扣除额=21万元;

差额后含税销售额=31.5-21=10.5万元;

本期增值税应纳税额=[10.5/(1+5%)]*5%=0.5万元。

申报表填写

具体填列方法如下:

(一)《增值税纳税懒猫试玩

申报表(小规模纳税人使用)附列资料》填写:

(二)《增值税纳税申报表(小规模纳税人适用)》:

原创文章,作者:dongshuai,如若转载,请注明出处:http://boke.6ke.com.cn/?p=25231