华润微多年前已是中国电子行业的领军企业。华润微先后建成并运营了中国第一条4英寸晶圆生产线、第一条6英寸晶圆生产线,目前亦承担着多项国家重点专项工程,引领行业发展。华润微前后整合华科电子、中国华晶、上华科技等中国半导体先驱,成为中国本土具有重要影响力的综合性半导体企业。

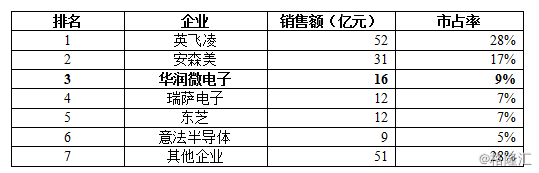

按照2018年营收体量计,公司位居行业前十,并是其中唯一一家以IDM模式为主运营的半导体企业;另外,公司是中国最大的本土MOSFET厂商,在中国MOSFET市场中排名第三,仅次于英飞凌和安森美两家全球半导体龙头。华润微通过技术创新保持在业内的领先优势,同时深耕进口替代的中国市场机会,是半导体国产替代的先锋。

图:2018 年MOSFET 企业排名

资料来源:招股说明书

华润微的竞争力来自于哪里?拆解业务板块以分析。

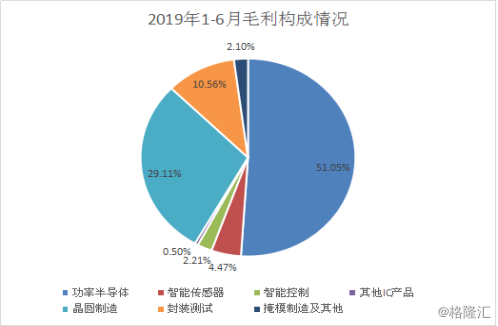

拆解公司业务,功率半导体/晶圆制造是其最重要的两个业务,2019年H1营收占比分别占总收入的39.13%/40.35%,2019H1年毛利占比分别占总体毛利的51.05%/29.11%。功率半导体采用的是IDM模式,也就是设计制造封测一条龙;而多余的产能会对外接受订单替客户生产。因此,要判断华润微的竞争力,主要看功率半导体业务和晶圆制造业务。

晶圆制造业务方面,公司具有全国领先的半导体制造工艺水平,部分工艺能力达国际领先水平。与追求线宽极限的标准数字集成电路制造不同,公司主要为成熟的制程提供特色化与定制化晶圆制造服务。工艺水平是最重要的衡量标准。公司的BCD工艺技术、MEMS 工艺技术在行业内处于先进水平,目前提供了包括硅基和SOI基BCD、混合信号、高压CMOS、射频CMOS、Bipolar、BiCMOS、嵌入式非易失性内存、IGBT、MEMS、硅基 GaN、SiC 等全面覆盖的工艺。

专利方面,公司境内专利申请共计2,428项,境外专利申请共计282项;公司已获得授权的专利共计1,325项,包括境内专利共计1,173项,境外专利共计152 项。另外,从产能来看,公司目前拥有6英寸晶圆制造产能约为247万片/年,8 英寸晶圆制造产能约为 133 万片/年,6 英寸晶圆产能在国内居于前列,是国内前三的本土晶圆制造企业。

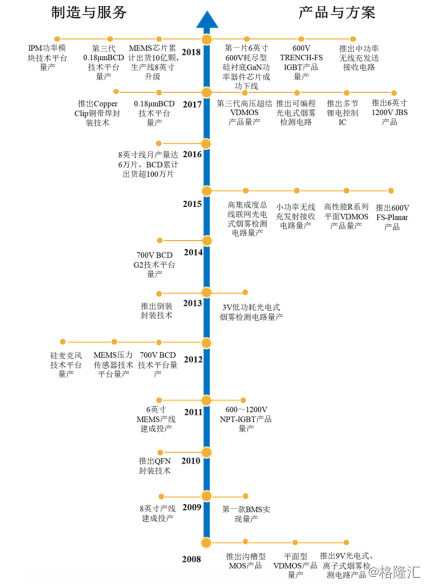

图:公司关键产品及工艺

资料来源:招股说明书

功率半导体方面,公司合计拥有1100余项分立器件产品与500余项 IC 产品,是国内产品线最为全面的功率分立器件厂商之一。MOSFET是公司最主要的功率半导体产品。华润微拥有全部主流 MOSFET 器件结构研发和制造能力,能生产-100V至1500V范围内产品,囊括低中高压产品。中高压MOSFET与低压MOSFET相比,技术壁垒有质的提高,华润微是国内极少数公司能拥有相关技术的公司。并且,华润微产品的技术参数可以满足包括汽车和工业控制在内的较高要求客户的需求。另外,IGBT产品方面公司同样表现优秀。其自主研发的IGBT采用 Trench-FS工艺, 主要技术参数与国际巨头主流产品相当, IGBT技术国内领先。

MOSFET和IGBT细分领域市场规模大,是技术含量较高的高阶分立器件产品。国际上分立器件的大型IDM工厂,已经逐步剥离低阶分立器件业务,去聚焦于这两块业务。低毛利的分立器件,乃至毛利率一般的传统MOSFET生产线,逐渐被停产。而我国同海外厂商相比,技术水平差距大、产品档次较低。我国上市公司主要生产包括晶闸管、二极管、整流器这些低阶产品,MOSFET和IGBT市场主要由美国、欧洲和日本的企业所主导。华润微以中高端器件为主,产品对标国际龙头,是国产替代的主要推动着和受益者,是细分行业中的优质稀缺标的。据 IHS Market 统计,公司在中国 MOSFET 市场已排名第三,仅次于英飞凌与安森美两家国际巨头。

竞争力带来良好的成长性。2016-2018 年公司实现营业总收入分别为43.97/58.76/62.71亿元,CAGR为19.42%;实现毛利分别为6.36/10.33/15.76 亿元,同比增长62.4%、52.6%。同期,净利润分别为-3.02/-1.03/5.38亿元,公司盈利情况首次扭亏为盈,业绩拐点已现,后续有望继续放量。另外,受行业景气度上升、业务结构优化、产线设备折旧降低、成本管控及产品竞争力提升等因素影响,同期主营业务毛利率分别为 14.57%、17.63%、25.20%,盈利能力持续攀升。

智能手机、平板电脑为代表的新兴消费电子市场的快速发展,以及汽车电子、工业控制、物联网等科技产业的兴起,强力带动了半导体行业规模迅速增长。加上政策支持、市场拉动及资本推动等因素合力下,半导体国产替代进程加速。2018年,中国半导体产业产值达6,532亿元,比上年增长 20.7%,远高于全球增速13.7%。按环节来测算,2018年我国半导体晶圆制造业销售额为1818.2亿元,同比增长25.56%;按产品来测算,2018年功率半导体市场规模达到138亿美元,增速为9.5%,占全球需求比例高达35%,中国已成为全球最大的功率半导体消费国。其中,MOSFET和IGBT是未来5年增长最强劲的半导体功率器件。华润微最主要的业务构成是晶圆制造和功率半导体,因此有望进一步受益。

另外,参考同为成熟制程为主的晶圆制造厂商中芯国际和华虹半导体的情况,现在二者皆产能满载,侧面反映了行业景气度持续恢复提升。以2017-2018年半导体上升周期中的传导机制经验来看,国产替代+景气度提升下,华润微业绩大概率将受到产能利用率提升和产品价格上调的双轮驱动。其近几个季度的业绩值得期待。本次募集的资金将围绕8英寸高端传感器和功率半导体建设、前瞻性技术和产品升级研发、产业并购及整合和补充营运资金等四个方向,内生增长和外延并购齐发力,有望推动公司快速增长。

值得注意的是,华润微本次科创板招股上市很具创新性。它开创了A股的以红筹架构上市、以有限公司上市的先河,并是首家以港元而非人民币为股票面值的企业。另外,华润微也是第一家引入“绿鞋机制”的科创板企业。华润微为海外优质公司回A股做出了创造性的探索,也表明了科创板对海外优质公司回归的大力支持。科创板

原创文章,作者:dongshuai,如若转载,请注明出处:http://boke.6ke.com.cn/?p=31746