“在现阶段,银行还是老年人最信赖的金融机构,如果出现纠纷或者被哄骗,还可以找到银保监会,情况反映来谋求解决问题”。

按照老年人的社会智慧,在这个监管缺失的年代,买理财产品去到有监管管理的持牌金融机构去买,反而是个最靠谱的策略。

银行作为传统理财产品销售渠道,对比其他机构,还是值得信赖

在80和90年代,理财产品刚刚出现,银行就已经是最重要的,也是最主要的理财渠道之一。那时候银行一般都是国有企业,金字招牌,值得当时的年轻人信任。时代过去二十年了,虽然银行做了股份制改革,但是监管越来越严格了,那就更加值得现在的老年人信任了。

虽然银行售卖理财产品,在个别地区个别网点也有不规范行为,但是相对于其他营销手段不靠谱的其他理财产品销售渠道,例如线下的理财门店、保险经纪人渠道等等,银行还是最靠谱的金融机构,而且现在在整体理财市场中,仍然占据着大部分的市场份额。

看上去好像是中老年人的惯性认知,其实这也是很多不懂金融理财的非专业人士的惯性认知,这个认知需要更新概念吗?在现阶段还是对的,我们比较投诉比例和数量,相对于庞大的银行理财,其他类型的理财机构投诉比例更高,风险更大。

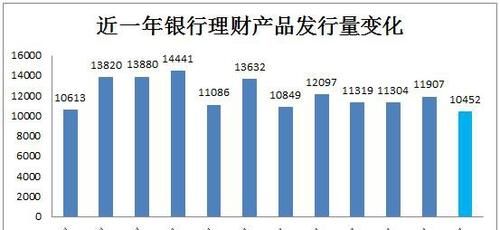

银行理财发行量占据社会总量的大部分比例

尤其是在进入到2014年之后,在移动互联网刺激下,蓬勃发展的互联网金融,以及从业机构开展的普惠金融业务,表面上好像是给投资者打开的很多理财窗户,但最终发现窗户外面是悬崖峭壁。

许多投资者一生的财富积累,在这几年的普惠金融和互联网金融损失惨重。痛定思痛,理财人士又开始回归有金融牌照的银行理财、以及证券公司理财、以及信托公司理财、以及基金公司理财。目前这是理财的一个主流趋势。

理财考虑的最多的就是风险和收益如何平衡?

为什么银行作为理财销售部门,更值得老人信任?因为他们要声誉

大多数理财人士都不是专业懂金融和投资的,其实也很难独立分析理财产品的风险和安全性,一个靠谱的购买通道和靠谱的营销人员就是理财决策的最重要影响因素。

虽然现在理财行业非常发达,有着各类线上和线下的理财方式,足不出户即可理财,但是理财产品的复杂性也远远比以前更难以辨识风险,一个重视机构声誉的金融机构售卖产品,绝对比那些只想利润的非金融机构更值得信赖了。

老年人岁数已经比较大了,再学新的知识也比较困难。但是他们认准去银行购买理财产品,如果被欺诈,还可以找到监管部门去寻求帮助和解决。其他非金融机构,可能就是投诉无门了。老人的智慧值得年轻人学习,同样的逻辑自然会出同样的结果。

目前是各类理财风险的高发期,不论是私募产品还是公募产品,不论是信托产品还是资管产品,不论是开放型产品还是封闭性产品,在目前风险都比较大。等到2018年颁布的资管新规过渡期之后,也就是2020年中期之后,整体的理财风险才会彻底下降。在此过渡期间,自然最珍惜声誉的银行的理财产品更值得考虑了。

投资误区,让投资人追逐新事物,最后的结局呢?

在银行购买理财产品,也还是要进行总体风险把控,讲一些非常简便的识别方法。

1.银行售卖的理财产品主要分为自营理财和代销理财。自营理财就是理财产品的管理人以及发行人都是银行或者银行自己全资控制的金融机构,从产品的设计,发行,销售管理和兑付都是由银行来去负责的。而代销理财中银行只是作为一个销售渠道而已,银行不负责整个产品的风险管理以及后续纠纷的解决。

简单一句话概括,自营理财是银行的自有产品,而代销理财银行只是个销售员。那在这种情况下,理财人士如果理智选择呢?当然是选择自营理财了。上海期货开户

本文来自,经授权后发布,本文观点不代表老铁博客立场,转载请联系原作者。