来源:学会计有方法、财税实务课堂,整理发布:勇马

收据能入账吗?您的第一反应是什么?是不是不能入账?下面我们先来了解一下收据,再作判断。

一、收据是什么?

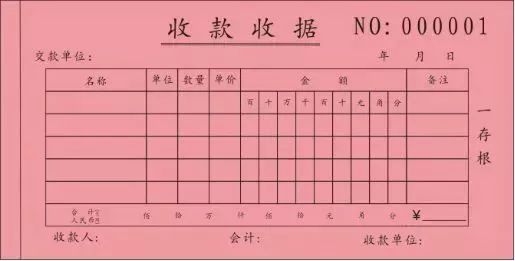

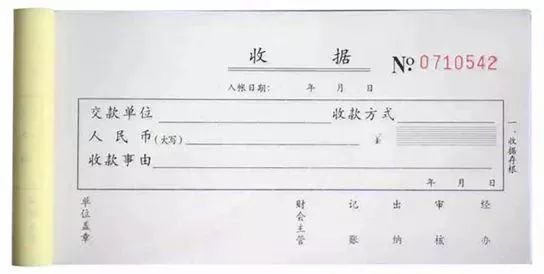

①收据是企事业单位在经济活动中使用的原始凭证,主要是指财政部门印制的盖有财政票据监制章的的收付款凭证,用于行政事业性收入,即非应税业务;

财政票据监制章→有“财政部监制”字样

②一般没有使用发票的场合,如退还多余出差借款,收押金、物资调拨、内部领料单、医院收费、捐赠、罚款等等,都应该使用收据。

③收据与我们日常所说的”白条”不能画等号,收据也是一种收付款凭证。一定情况下,可以作为财务入账的原始凭证,它有种类之分。

收据可以分为内部收据和外部收据。

1、内部收据

单位内部使用的,仅限于内部发生的业务(如材料内部调拨、收取员工押金、退还多余出差借款等),对外没有效力。

单位之间发生业务往来,收款方在收款以后不需要纳税的,就可以开具内部收据。

2、外部收据

总的来说,分为税务部门监制、财务部门监制、部队收据三种。

① 税务部门监制收据,目前税务机关不再印制收据(因为不符合税务机关行政职权),所以也没得买了。

② 财务部门监制,行政事业单位发生的行政事业性收费,可以使用财政部门监制的收据,盖有财政票据监制章。

③ 部队收据,单位与部队之间发生业务往来,按照规定不需要纳税的,可以使用部队监制的收据。

二、收据和发票的区别

收据和发票都是记录经济业务的原始凭证,都可以作为往来业务款项收支的证明。但区别如下:

① 《中华人民共和国发票管理办法》规定:发票是在购销商品,提供或者接受服务以及从事其他经营活动中,开具、收取的收付款凭证。而收据通常不是确定经营收入的依据,仅作为一种往来款项的收付凭证,如借款、押金、预收款项的收取等。收据不能替代发票使用。

② 发票是国家税务局出版的统一发票,象征了国家的税法,又是国家财务的凭证。收据是货物交易的一种双方认可的凭证,并不代表国家的财务和税务。

③ 发票由税务机关统一印制、发放和管理,纳税人根据《发票管理办法》相关规定向税务机关领购、使用。财政收据由财政部门监(印)制,使用部门根据《财政票据管理办法》的相关规定,按照财政管理体制向上一级财政部门领购、使用。部队收据由财政部监制(套印“中央财政票据监制章”和“中国人民解放军票据监制章”),使用部门根据《军队票据管理规定》的相关规定领购、使用。

④ 正规的“收据”是国家财政部门印制的票据,收据主标题处套印有红色财政票据监制章。正规的“发票”是国家税务部门印制的票据,发票主标题处套印有红色全国统一发票监制章。用途不同,非盈利性质的资金支付凭证使用“收据”;盈利性质的资金支付凭证使用“发票”。

但是!国家为了监控纳税人,以法律的形式确认了发票的合法地位和使用范围,以保证国家的财政收入。

发票是经国家机关验证的,用大数据对企业进行稽查监控;而收据不一样,除了事业单位和行政单位开具的财政监制的收据外,其它收据收到方是不能计入税前成本费用的。

总的来说,普通的收据不合税法规定的抵扣费用的要求,不能税前扣除。这些单位或个人在收付款时使用的自制收据,就属于日常所说的“白条”,是绝不准于税前扣除的。如果作为凭证入账,年终汇算清缴时,须要调增应纳税所得额!

三、哪些收据可以入账?

1、内部收据:一般来说,内部收据在记录单位内部业务时,如材料内部调拨、材料内部领用、收取员工押金、退还多余出差借款等等,这时的内部自制收据可以入账,作为核算成本及收付款的合法凭据。但涉及与经营收入有关的费用时,内部收据就不是合法凭证了,不可以在税前扣除。

2、财政票据:一般政府部门开具的专用票据是可以税前扣除的。像公用事业和特殊行业收据,税务局承认可以入账,如医疗收据、行政机关收据等。

根据《中华人民共和国财政票据管理办法》(财政部令第70号)第六条规定具体有:

① 由政府各部门开具的收费票据;

① 由各事业部门开具的收费票据;

② 捐赠收据;

③ 医疗收费票据;

④ 社会团体会费票据;

⑤ 其他应当由财政部门管理的票据。

3、部队收据

① 《中华人民共和国增值税暂行条例》在中华人民共和国境内销售货物或者加工、修理修配劳务(以下简称劳务),销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。同时,《中华人民共和国增值税暂行条例实施细则》条例第一条所称单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。

根据以上规定,军事单位对外提供增值税应税劳务,如租赁业务、住宿服务、餐饮服务等,同样具有纳税义务,按规定必须使用税务机关核定审批的发票,因此应税业务开具的部队收据,不符合税法规定,不能作为合法凭证入账,不得税前扣除。

② 非纳税业务开具的部队收据,如部队医院收据等,是财务入账的合法凭据,准于税前扣除。

综上,收据能否入账,能否准于税前扣除,要区别对待。因此,会计人在票据入账之前,要慧眼独具,抓住关键点,对收据进行辨别,切莫不分青红皂白,囫囵入账,产生涉税风险。

原创文章,作者:dongshuai,如若转载,请注明出处:http://boke.6ke.com.cn/?p=18020