12月3日上午9点,*ST盐湖的三宗资产在阿里拍卖平台公开竞拍结束,但仍没能找到买家。与前次拍卖情况类似,三场拍卖共吸引了超过20万次的围观,但无人报名参与竞买。第一次拍卖时,三宗资产的起拍价已在评估值254.27亿元基础上打过7折,本次拍卖又给出了“首次起拍价7折”的折扣。具体看,盐湖镁业股权及应收债权的起拍价从124亿元降至87亿元;海纳化工股权和应收债权起拍价从22.99亿元降至16.1亿元;化工分公司资产包则从30.68亿元降至21.48亿元,三宗资产累计降价53.09亿元。

近日,《每日经济新闻》记者实地探访了盐湖股份。两个半小时的飞机,从西安一路向西直抵格尔木,窗外的景致,由璀璨转至灯光点点。六十多年岁月流转,口口相传下的格尔木,拥有太多传奇。格尔木之所以是格尔木,全是因为察尔汗盐湖——这座国内面积最大的盐湖,以丰富的氯化钾等无机盐,让格尔木成为全国最大的钾肥生产基地。

作为国内钾肥龙头企业的*ST盐湖(000792,SZ)和藏格控股(000408,SZ),围绕着察尔汗盐湖,几乎囊括了国产氯化钾的天下。

抢占风口 盐湖提锂的前身

近期,交易所对蓝晓科技(300487,SZ)的问询,让购买其相关设备的藏格控股及其盐湖提锂再次被关注。

2017年末,藏格控股公告称,全资孙公司藏格锂业在察尔汗盐湖提锂验证试验取得成功。按照公司的表述,这项验证从卤水中顺利生产出公斤级电池级碳酸锂产品。

这一“信息炸弹”对市场的震动不小。就在同年早些时候,*ST盐湖受“盐湖提锂”概念影响,股价曾迎来一波大涨,2017年7月至9月,短短两个月公司股价最大涨幅超过100%。公司亦在当年底宣布,拟筹划启动5万吨/年电池级碳酸锂项目。

盐湖提锂的“竞赛”,在这一年如火如荼进行,无论是资源端的企业,还是技术端的企业,纷纷盯上了这块“蛋糕”。

市场的热情来源于“蓝图”的展望。事实上,早在2017年4月,工信部、国家发改委、科技部三部委便印发了《汽车产业中长期发展规划》,其中明确提出“预计未来10年我国汽车市场仍将保持适度稳定增长,到2020年新能源汽车产量达到200万辆,到2025年新能源汽车产量达到700万辆”。

众所周知,3C电子产品、传统工业领域对锂资源的需求相对稳定,而锂电池正是新能源汽车产业链的重中之重,随着新能源汽车产业的发展,刺激了动力电池锂资源消费量高速增长。有机构预测,“2020年全球需求将突破40万吨碳酸锂当量”。

锂价上涨成为必然。2015年至2017年,工业级碳酸锂价格从4万元/吨左右,一度飙升至15万元/吨。如此一个蓝海,不少企业坐不住了,但横亘在企业面前有两个主要问题:

一是传统的矿山提锂,在国内长期面临窘境——锂矿石开采难度大,矿石提锂企业很大程度都依赖从国外进口锂辉石进行提锂。此外,“矿石生产综合成本在五六万元一吨,出来的还有很多废渣,还有强酸性污染,对环境影响比较大。”藏格锂业一位负责人告诉《每日经济新闻》记者。

二是盐湖提锂多少有些“可望而不可即”——卤水锂资源占我国锂总储量的85%,盐湖提锂被证明成本要远低于矿石提锂,且更为环保,但受制于开采环境、盐湖品质和提锂技术的限制,盐湖提锂彼时更多停留在“纸上谈兵”阶段。

背靠盐湖 藏格锂业的布局

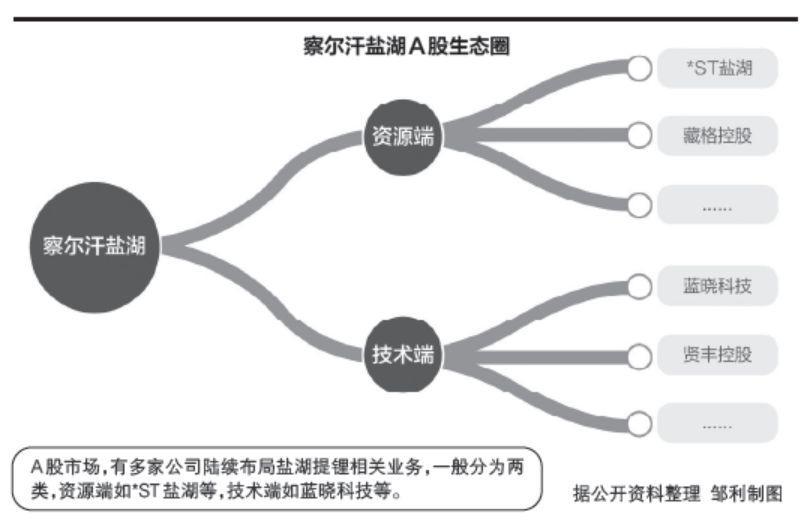

故事讲好了,资本往往会蜂拥而上。在A股,有多家上市公司陆续布局盐湖提锂相关业务。通常来讲,这些公司一般分为资源端和技术端两类。

一是像*ST盐湖、藏格控股这般拥有盐湖资源开采权,另一类是拥有提锂核心技术,像文章一开始提及的蓝晓科技,还有贤丰控股(002141,SZ)、久吾高科(300631,SZ)等。

据统计,青海总的碳酸锂产能规划已达17.4万吨。藏格控股与*ST盐湖坐拥天然便利——仅在察尔汗盐湖,两者占据的采矿权面积分别为720平方公里和3700平方公里。

我国卤水锂资源主要分布在青海与西藏,其中察尔汗盐湖的碳酸锂可以说储量最为丰富。

近水楼台先得月,这两家公司在盐湖提锂的布局可谓迅速。《每日经济新闻》记者梳理发现,仅围绕着这两家公司的盐湖提锂,在A股市场便聚集了一个“察尔汗盐湖生态圈”。

作为一家上市国企,*ST盐湖“春江水暖鸭先知”,其早在2007年便通过成立子公司蓝科锂业(后期以技术入股引入相关股东),布局盐湖提锂业务。

不过为了“适时扩大碳酸锂产能规划”,在蓝科锂业之外,*ST盐湖于2016年10月牵手国内新能源车生产大户比亚迪(002594,SZ),合资成立了另一家新公司盐湖比亚迪。

对于*ST盐湖此举,市场一度也传出同业竞争等质疑。到了2018年2月,*ST盐湖传出消息,盐湖比亚迪及蓝科锂业“3+2”电池级碳酸锂项目正式启动,两家公司分别为3万吨和2万吨电池级碳酸锂项目,两个项目总投资近80亿元。

遗憾的是,这个有着国内最大碳酸锂项目之称的大手笔,后续进展却并不理想:截至2019年6月底,蓝科锂业2万吨项目“力争年内试车”,而与比亚迪合作的3万吨碳酸锂项目,尚处于“双方正在就有关具体事宜进行协商中”。

藏格控股的“觉醒”则是在10年后,但其在“抱团取暖”上则显得更灵活。早在上述盐湖提锂验证试验取得成功之前(即2017年),该公司就已成立了全资孙公司藏格锂业,同时高调宣布公司将投入不超过14亿元建设年产2万吨的碳酸锂项目。

为了实施该项目,藏格锂业还先后拉上了一批产业链上的“小伙伴”,包括与贤丰控股、东华科技(002140,SZ)、蓝晓科技、启迪清源(北京)科技有限公司几家技术端公司,分别就技术使用、工程设计、设备购销等签订合作协议。

其中,蓝晓科技提供年产1万吨碳酸锂(为其年产2万吨碳酸锂项目的一部分)的盐湖卤水提锂装置,合同价格为5.78亿元。

据蓝晓科技表述,此次合作“为吸附工段的吸附技术整包合同,含材料、工艺、装置一体化设备,分为10套相同的1000t/a提锂装置设备”、“主要用途是实现盐湖卤水中的镁锂分离和锂离子的富集,降低卤水中的镁含量,提高锂浓度,向膜浓缩工段提供合格液”。

记者近日实地走访藏格锂业项目,据现场一位工人表述,目前该项目尚未完全投产,将于年底前完成所有设备的安装调试,“公司下了死命令”。

藏格锂业上述负责人告诉记者:“我们这个项目定位是用盐湖卤水直接生产出电池级碳酸锂,综合成本在3万元/吨以内。其他一些生产工业级碳酸锂的企业,后续还要加工,生产成本相对会高一些(3.5万元/吨到4万元/吨之间)。”

不过这位负责人也表示,目前项目一期由于尚未完全投产,如今碳酸锂的日产量在15吨左右,达产后将达到30吨/天。

成本为王 蓝海下的竞争

所有美好的展望,都需要现实来佐证。一边是增长迅猛的市场需求,另一边是企业扎堆上马项目,不过就目前情况来看,供需之间仍未形成一个较为稳健良性的平衡。

《每日经济新闻》记者在藏格锂业现场注意到一个现象——虽然公司的电池级碳酸锂产品日产能已具备一定的规模,但其产品尚未外输,皆存放在一个偌大的库房中。这从上述项目现场工人的说法中也得到了印证,“这是公司层面考虑的事,我们并不清楚”。

藏格锂业上述负责人告诉记者:“(目前已)联系了很多家单位,然后很多家单位是要计划签订战略合作协议。另外,最近碳酸锂(价格)在低位,所以我们也不急着销售。”

藏格锂业作为碳酸锂行业资源端的一家重要公司,其在盐湖提锂方面的诸多探索与成绩,对于行业研判有着一定的参考作用。

藏格锂业所提及的碳酸锂低位运行情况,已成为行业相关公司的“梦魇”。

比如A股另一家上市公司天齐锂业(002466,SZ),今年上半年营收与净利出现“双降”,公司解释称:“2018年1~6月公司锂化工产品的售价仍处于相对高位,自2018年下半年开始,随着行业供需格局调整,锂化工产品价格发生较为明显的回调。”

类似情况也发生在赣锋锂业(002460,SZ)身上。

目前,国内碳酸锂价仍未摆脱低迷。12月3日上海有色网显示,碳酸锂(99.5%电池级/国产)最新均价为5.5万元/吨,工业级碳酸锂的均价为4.7万元/吨,较前两个月再次下滑。

至于碳酸锂价格为何突然出现明显下跌,真锂研究创始人兼总裁墨柯此前在接受《每日经济新闻》记者采访时表示:“下游(新能源汽车和锂电池生产)需求乏力,打击了大家信心。同时,碳酸锂的供应还在增长。”

诸多企业纷纷扎堆盐湖提锂,待市场理智下来的时候,自然会出现新一轮的洗牌。

在藏格锂业上述负责人看来,决定企业能够最终生存下来的,一定是成本为王,“如果价格一直在低位的话,矿石法提锂是难以存活的。前几年也是这个情况,那时候两三万块钱一吨的时候,好多(采用)矿石法的企业都关停了”。

值得一提的是,相比国外,国内盐湖提锂受制于盐湖品质(我国卤水资源镁锂比过高,提锂过程中不易分离),对技术有着更高的要求。

这也就不难理解,藏格锂业碳酸锂项目为何要与数家技术端的企业进行合作来共同完成。

当前的盐湖提锂新上马的项目,通常都会首选吸附法这种成本更低、也更为环保的技术。但落实到具体项目上,因为采用不同供应商企业提供的技术及设备,难免有所不同,但就目前而言又难以进行有效对比。

就如蓝晓科技在回复监管部门问询时,对于企业提供给藏格锂业的碳酸锂装置,表述其“工艺原理、吸附剂、连续离子交换设备均为自主知识产权,暂未发现市场有可对比的同类设备,无价格差异对比数据”。上海期货开户

本文来自,经授权后发布,本文观点不代表老铁博客立场,转载请联系原作者。