图片源自网络

图片源自网络

出品 | 搜狐财经

作者 | 佟亚云

近期,渤海银行发布2019年度报告摘要。这是继今年2月向港交所递交招股书后,渤海银行披露的首份年度报告。

从盈利指标、资产质量指标和资本充足率看,渤海银行的经营情况较2018年整体有较大提升。

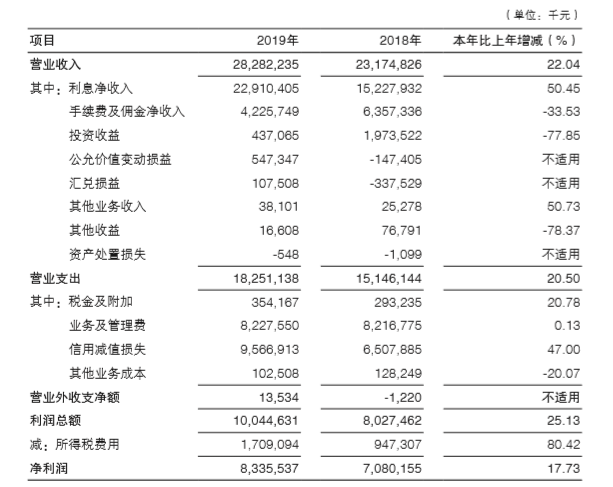

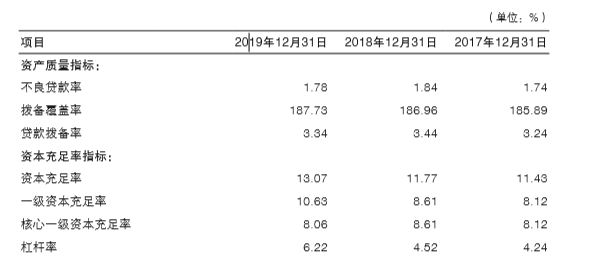

2019年全年,渤海银行实现282.82亿元营业收入,同比增长22.04%;实现83.36亿元归属于该行股东的净利润,同比增长17.73%。截至2019年年年末,渤海银行的不良贷款率为1.78%,较上年下降0.06个百分点;资本充足率提升1.3个百分点至13.07%。

另一方面,渤海银行的利息净收入占营收比重大幅增长,占比超80%。与此同时,手续费及佣金收入和投资收益分别同比下降33.53%和77.85%。

此外,渤海银行2019年的资产减值损失同比增47%,对利润形成“拖累”。联合资信评估报告曾指出,近年来,该行的资产减值损失规模较大,对盈利实现产生一定的负面影响。

净利息净收入占比提升至81%

2019年全年,渤海银行实现282.82亿元营业收入,同比增长22.04%;实现83.36亿元归属于该行股东的净利润,同比增长17.73%。成本收入比为29.29%,较上年的35.46%,同比下降6.37个百分点。

图片源自渤海银行2019年年度报告摘要

图片源自渤海银行2019年年度报告摘要

从营业收入构成看,利息净收入由2018年的152.28亿元大增50.45%至229.1亿元,占营业收入比重由65.71%升至81.01%。在这背后,渤海银行2019年的净利差和净息差均走阔,且贷款规模也有较大提升。

2019年,渤海银行净利差为2.03%,较上年的1.46%大幅提升0.57个百分点;净利息收益率为2.21%,同比上升0.67个百分点。

公司贷款和垫款仍是渤海银行主要的贷款利息收入来源,同时个人贷款的规模和收益率均出现较大提升。

2019年,渤海银行实现366.59亿元贷款和垫款利息收入,同比增长33.4%。其中公司贷款和垫款利息收入为236.8亿元,平均余额由上年的3796.39元上升13.48%至4308.16亿元,平均收益率由上年的4.99%增至6.41%。

个人垫款和贷款利息收入为125.29亿元,平均收益率由上年的5.55%增长0.86个百分点至6.41%,平均余额由上年的1512.8亿元上升29.18%至1954.27亿元,占贷款和垫款总额的比重由上年的28.35%升至30.64%。

利息净收入成为渤海银行收入主要来源的同时,2019年,该行手续费及佣金净收入及投资收益不仅占比降低,金额也有所下降,两项收入合计46.63亿元,较上年的83.31亿元“缩水”44%。

2019年,渤海银行的手续费及佣金收入为42.26亿元,较上年同期的63.57亿元同比下降33.53%。

对于手续费收入下降,年报解释称,系因代理业务、顾问业务和咨询业务手续费收入减少较多。此外,随着零售消费金融贷款的发展,信息服务费支出增长较多。

2019年,占渤海银行手续费及佣金收入超60%的代理业务手续费、托管业务手续费收入分分别同比下降16.31%和18.11%;顾问和咨询费收入折半,为6.78亿元,较上年的16.73亿元下降59.46%。与其同时,作为手续费及佣金主要支出的信息服务费大幅增长122.41%至93.61亿元。

除手续费及佣金收入之外,渤海银行投资收益也出现同比下滑。2019年,渤海银行投资收益为44.37亿元,同比下降77.85%。

其中,以公允价值计量且其变动计入当期损益的金融投资收益为3.67亿元,同比减少85.74%,从投资资产规模看,该项资产金额由上年的231.93亿元同比增56.25%至362.38亿元,占比由7.48%升至12.21%。

信用减值损失同比增47%

截至2019年年末,渤海银行的不良贷款率为1.78%,较上年下降0.06个百分点。拨备覆盖率为187.73%,较上年的186.96%提升0.77个百分点。

资本充足率也较上年有所提升。截至2019年末,渤海银行的资本充足率为13.07%,较上年的11.77%上升1.3个百分点。一级资本充足率为10.63%,从上年的8.61%提升2.02个百分点。

图片源自渤海银行2019年年度报告摘要

图片源自渤海银行2019年年度报告摘要

从资产质量、资本充足率、和前述收入、利润等盈利指标看,渤海银行的经营情况较2018年整体有较大提升。回顾2018年,渤海银行曾经历营收和营业利润下滑,以及不良贷款率的上升的情形。

2018年,渤海银行的营业收入从2017年的252.04亿元下降8.76%至231.75亿元;营业利润由83.9亿元下降4.3%至80.29亿元。

在这背后,渤海银行2018年的利差、息差均有所收窄。净利差从2017年的1.6%下降0.14个百分点,净利息收益率从1.77%下降0.23个百分点,成本收入比从2017年的34.28%上升1.18个百分点。

与此同时,渤海银行2018年的不良贷款率为1.84%,较上年的1.74%上升0.1个百分点。单一最大客户比例为9.09%,较上年的7.9%上升1.19个百分点,逼近10%的监管“红线”;最大十家客户贷款比例为55.24%,较上年的47.59%上升7.65个百分点,超过50%的监管要求。

联合资信评估有限公司的报告指出,渤海银行2018年的营业收入下滑系受净利差收窄及投资资产规模下降的影响。此外,近年来,渤海银行的资产减值损失(信用减值损失)规模较大,对盈利实现产生一定的负面影响。

2016、2017年,渤海银行的资产减值损失分别为56.94亿元和77.55亿元。2018 年,渤海银行执行新金融工具准则,当年计提65.08 亿元信用减值损失,主要为贷款和垫款信用减值损失。

2019年,渤海银行的信用减值损失进一步增长47%至95.67亿元。其中,计提贷款和垫款信用减值损失87.89亿元,计提投资信用减值损失8.07亿元,其他信用减值损失转回0.29亿元。

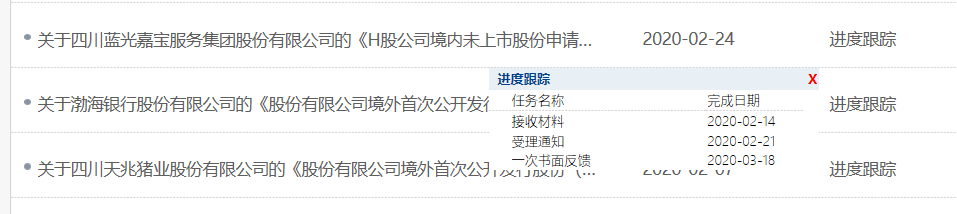

冲击港股上市,已接受证监会一次书面反馈

渤海银行成立于2005年12月,是全国性股份制商业银行之一,初始注册资本 50 亿元,总部位于天津市。

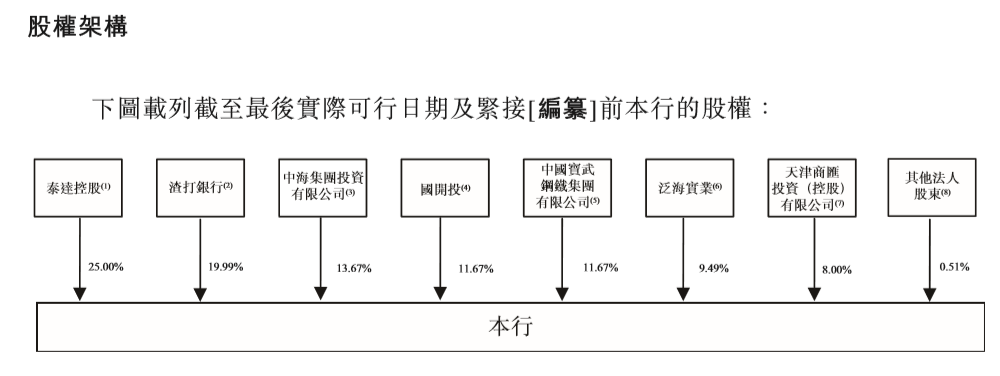

2010年4月,渤海银行进行首轮增资,增资后注册资本至85亿元。2019年11月进行第二轮增资,增资后注册资本为144.5亿元。

渤海银行股权较为分散。截至2019年年末,天津国资旗下的天津泰达投资控股有限公司为渤海银行第一大股东,持股25%。此外,持股10%以上的股东还包括渣打银行、中海集团投资有限公司、国开投、中国宝武钢铁集团。

图片源自渤海银行招股书

图片源自渤海银行招股书

今年2月26日,渤海银行向港交所递交招股书。证监会网站显示,其于今年2月14日接收渤海银行的境外首次公开发行股份材料,于2月21日受理,并于3月18日给出一次书面反馈。

图片源自中国证监会网站

图片源自中国证监会网站

招股书披露了关于渤海银行经营的更多细节。从公司贷款结构看,截至2019年9月末,大中型企业贷款占比71.3%,占比较2018年年末提升4.8个百分点;小微企业占比26.6%,占比下降4.4个百分点。

分行业看,截2019年9月30日,渤海银行授予租赁和商务服务业的贷款金额为1392.4亿元,占比30.4%;授予房地产业的贷款金额为975.68亿元,占比21.3%,两行业的贷款金额合计占比超50%。

银保监会下辖有关地方监管局曾对渤海银行指出公司贷款结构相关问题,包括:对客户及行业集中度相关的信用风险的管理不足,如单一客户或房地产开发行业和地方政府融资平台的高贷款风险;未能完全遵守政府的宏观经济指导方针,例如限制向若干房地产开发商提供信贷,以及对小微和涉农企业的信贷支持不足。渤海银行也在招股书中披露了相应的整改措施。

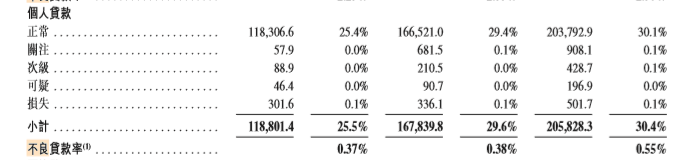

渤海银行个人贷款结构在上年出现较大变化。截至2019年9月末,渤海银行的个人住房和商业用房贷款占个人贷款总额的比重为57%,较2018年年末下降10.8个百分点;个人消费贷款占比由28.9%升至39%,金额较上年年末增长65.31%至801.72亿元。

图片源自渤海银行招股书

图片源自渤海银行招股书

与此同时,渤海银行个人贷款不良率由2018年末的0.38%上升至2019年9月末的0.55%。个人住房和商业用房贷款、个人消费贷款、个人经营性贷款和信用卡的不良贷款率均呈现提升,截至2019年年末,不良贷款率分别为0.24%、0.55%、6.56%和2.05%。http://www.myfeng.cn/

http://www.xmz.gov.cn/

原创文章,作者:dongshuai,如若转载,请注明出处:http://boke.6ke.com.cn/?p=32732