你的月供要发生变化了!

3月1日起,各大银行的存量房贷定价基准需进行切换,从参考基准利率定价切换为参考LPR定价。

“2020年1月1日前金融机构已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率贷款(不包括公积金个人住房贷款)。”

简单来说,接下来的5个月(3-8月),你的贷款银行会给你一个重新选择房贷利率的机会, 有且只有一次。

一是依旧执行固定利率,二是执行 LPR ➕银行加点。

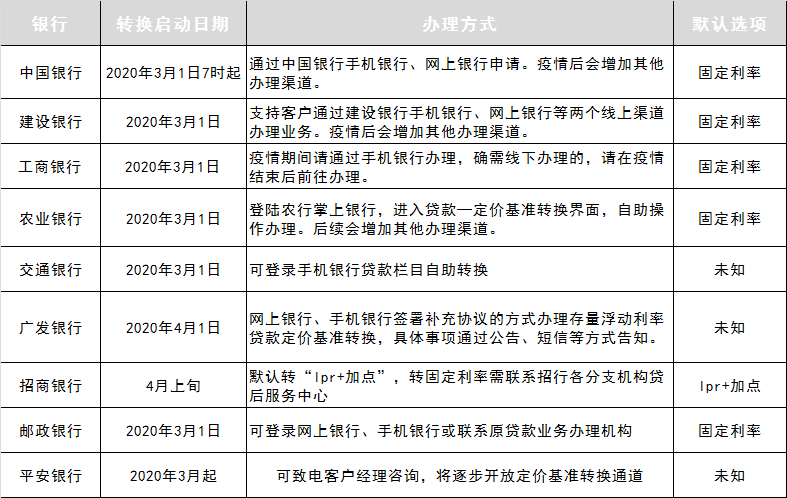

目前, 工商银行、中国银行、建设银行、农业银行、招商银行、交通银行等9个银行都已经发布了公告(各银行官网可查)。

不过,很多朋友表示,“看不懂,我刚签的房贷需不需要转?”、“我已经在还款中,怎么转划算?”、“刚买的房子,还没放贷,要转吗?”

好嘛,小编给大家用简单的大白话来说说。

1

LPR对不同购房者的影响

LPR对你有什么影响,需不需要重签?

回答这个问题前,先来看看你属于哪类购房者。

一是, 在2019年10月8日之后买房,房贷利率参考LPR,但目前还未发放贷款。

二是,在2019年10月8日之后买房,房贷利率参考LPR,但已经在还贷款中。

对于这两类人,也就是LPR执行后的购房者来说,不管是否已发放贷款,这次都不需要转换。

因为你的还款利率,已经是根据放款当天的LPR+银行加点来决定了。

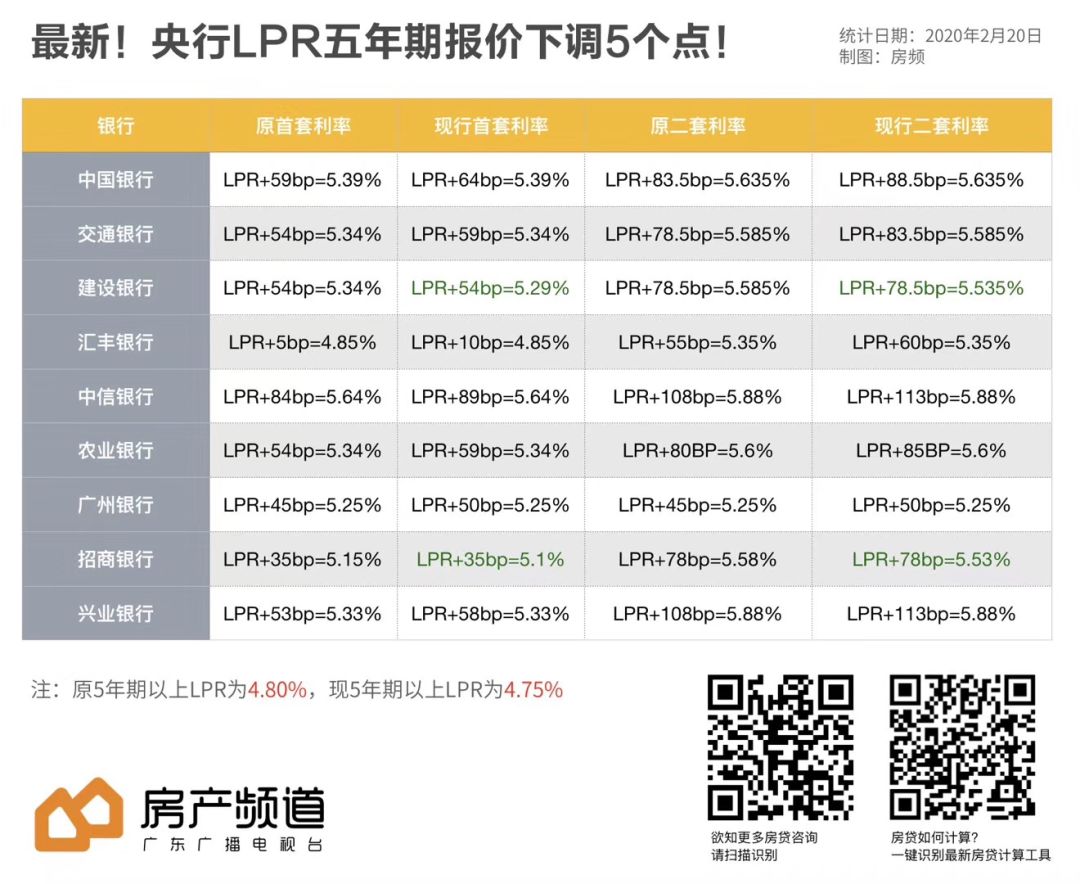

最新房贷利率参考

比如说,2月20日公布的 LPR是4.75%,你的银行加点是35,那么房贷利率就是4.75%+0.35%=5.1%;

如果你延期到了3月21日放款,而3月20日的最新 LPR是4.7%(假设),那么房贷利率就是4.70%+0.35%=5.05%;

你可以跟银行约定,房贷利率随LPR固定周期变化(最短周期是一年),但这个加点数一旦确定是不会变的,跟随你的整个贷款周期。

另外,下面这两类是需要重新签的。

一是,在2019年10月8日之前已经买房,并且发放了贷款,目前在还贷款状态下;

二是,在2020年1月1日之前买房,签了参考基准利率的贷款合同,但未发放贷款的;

而对于这些购房者,由于你签的房贷合同不是参考LPR,而是参考基准利率的,属于存量房贷。不管你已经在还款或者还未开始还款,都需要重新签订。

2

对于存量贷款

两个选项,哪个更划算?

针对这些存量房贷,银行会给你两个选择。

可能会以电话短信形式通知你,也可能需要自行申请,这点请务必向贷款银行了解清楚,否则会被默认转换为 “固定利率”,或“LPR+加点”(不同银行默认选项可能不同,一定要问清楚)。

一个选项是转换为固定利率。

比如你当时的贷款是基准利率上浮10%(5.39%),那么选择固定利率,以后你的贷款利息,永远不会变,一直都是5.39%,直到还清。

PS:过去,基准利率其实是一年一变,你的月供是根据当年的基准利率+上浮或折扣浮动,转为固定利率后,不存在变化这个说法了科创板

。

另一个 选项 是转换为”LPR+加点”。

转换为LPR加点形成的浮动利率,统一用2019年12月发布的LPR作为基准,所有客户在2020年3-8月期间的任何时点转换,同一笔贷款的所有点差都是一样的,可以保证大家都公平。

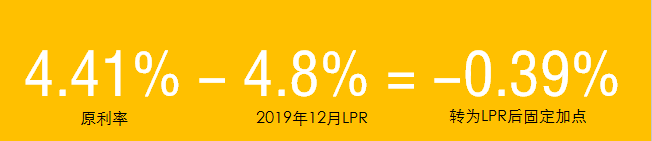

假设你当时的利率是基准利率打9折(4.41%)。

转成LPR就按照这个执行利率与2019年12月的LPR(4.8%)差值来计算,加点是-39个基点(4.41%-4.8%),这个加点是固定不变的。

但是有一个会变化,那就是LPR。

LPR每个月都会变化,不过注意,你的房贷利率调整是以年为单位。

可以选择每1年,或者每2年、3年一变。重定价日可以为每年1月1日,或者贷款放款对应的月日。

比如,你选择重新定价的时间为1月1日,周期1年,那么你参考的 LPR就是上一年12月20日公布的 LPR利率。

那么,按照这种方式的转换,你的房贷月供能减少不?

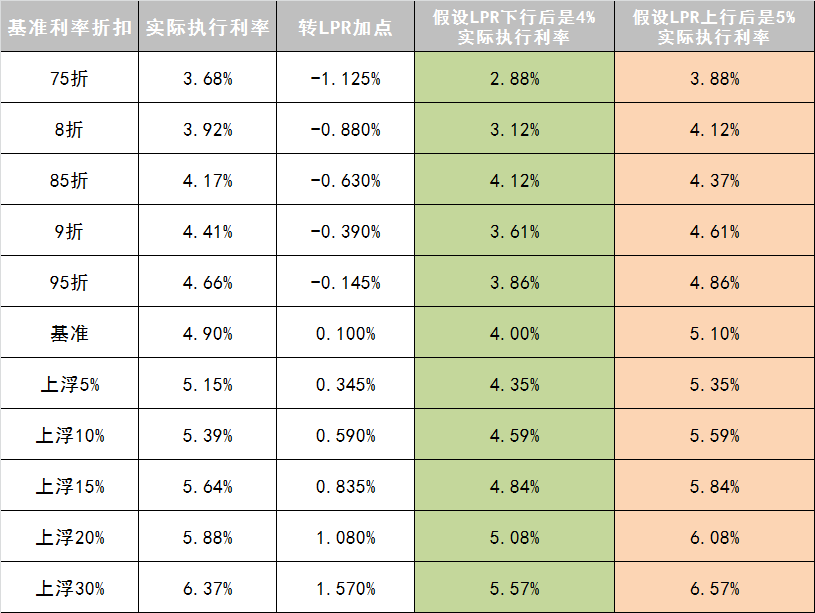

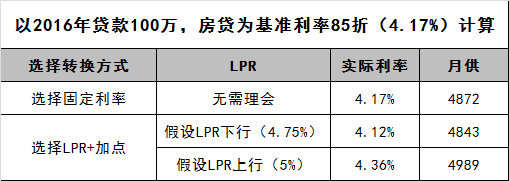

来看一张图。

发现了吗?

如果利率下行,那么你选固定利率的就亏了;

反之,如果利率上行,选择 “LPR+加点”就比选“固定利率”的人要多还款。

假设你贷款100万,享受的是基准利率的85折(4.17%),那么30年等额月供是4872,重签合同选固定利率的话,那么你的月供在还清前都是4872元;

选 “LPR+加点”,以目前 LPR(4.75%)为例,你的实际利率是(4.12%),等额月供为4843元,每月还款少31元;

但如果 LPR上行了,比如升到5%,那么你的实际利率是(4.37%),等额月供为4989元,每月还款多还17元;

不难看出,在贷款额度小,LPR浮动不大的情况下,其实月供变化也就是 多喝一杯奶茶还是少吃一顿外卖。

不过,蚊子肉也是肉,问题的关键就在于,未来LPR利率究竟是上行还是下行?

0 3

LPR利率怎么走?

多数人认为,利率下降是大势所趋,至少短期内是如此。

一来,中国近10年利率都呈下行,从2010年的7%到现在的4.75%;

图源:网络

二来,中国的房贷利率远超世界平均值(日本是1.41%、法国1.69%、德国1.89%、中国台湾1.92%、意大利2.03%),下降空间大。

多数专家也认为这是一次“红利”。

温彬

中国民生银行首席研究员

目前LPR处于下行时期,选择浮动利率的方式会减少房贷成本,但是一旦经济处于上行周期,通胀压力上升,LPR利率也会出现上调。因此选择这种方式,存在利率风险。

但从现阶段来看,建议选择LPR浮动利率方式;如果后续LPR出现回升,客户可以选择提前还款,避免房贷利率上升带来的成本上升。

不愿透露姓名的

某股份制银行个贷经理

未来大概率进入降息周期、LPR总体呈下降走势,将房贷转换成以LPR为定价基准更合适。当然,如果未来利率上行,贷款利率也要随之增加。

苑承建

诸葛找房副总裁

央行的这一方案一次性解决了存量方案利率定价转换的问题,让存量房贷用户可以享受到利率下降的红利,同样也保持了房贷利率的稳定,不会给市场预期造成刺激影响。

可以这么说,选择“LPR+加点”,那么就是跟着经济形势走,赚的可能性比较大;选择固定利率,就是保一分安心了。

需要提醒的是,你只要一次选择权,转换后不能再变了,必须要谨慎。

所以,你是会随大流选LPR,还是不想操心直接固定利率呢

原创文章,作者:dongshuai,如若转载,请注明出处:http://boke.6ke.com.cn/?p=32206