今天我们研究的这个赛道,是前段时间发布的“智能水表”报告续集——物联网系列报告之“通信模组”产业链。

这个赛道,看似生产的产品非常不起眼(见下图),却是物联网基础架构中,非常重要的一部分。几乎所有物联网的应用场景,都少不了它。

图:移远通信NB-IoT模组

来源:移远通信官网

这个赛道的龙头A,业绩非常亮眼,2019年营业收入增速接近53%,自2019年年中上市以来,其从不到44元/股,上升到目前的200元/股左右,涨幅超过350%。

图:移远通信股价

来源:wind

另一个龙头B,2019年营业收入增速超过53%,自2017年上市以来,其从不到4.6元/股,上升到目前的60元/股,涨幅超过1200%。

图:广和通股价

来源:wind

但另一家龙头,模组出货量排名全球前列,业绩和股价表现却不够突出,2019年营业收入增速为4.97%,股价波动较大:

图:日海智能股价

来源:wind

上面的龙头A、B、C,分别为移远通信、广和通、日海智能。

移远通信,2020年一季度收入、净利润增速分别为39.25%,-21.88%;广和通,2020年一季度收入、净利润增速分别为25.57%、35.37%;日海智能,2020年一季度收入、净利润增速分别为-52.50%、-547.07%。

好,关于今天的主题——通信模组这条产业链,几个需要我们解决的问题是:

一是,通信模组,究竟是什么东西,位于物联网产业链的什么环节?

二是,物联网的下游应用场景包括什么,增长速度究竟有多少?

三是,目前模组企业的回报水平较低,后期是否能够可以提升?

(壹)

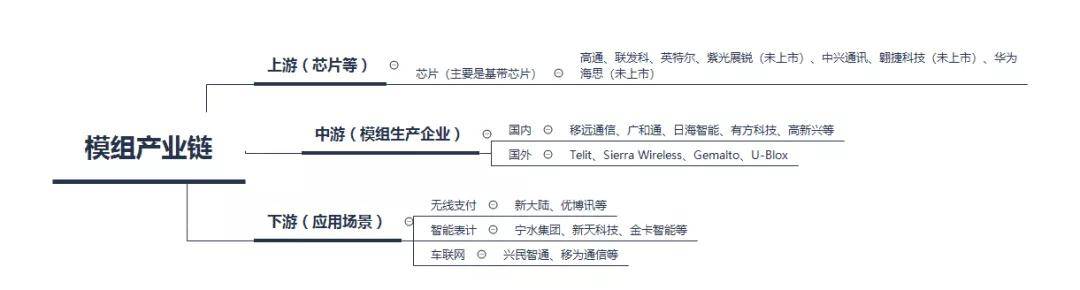

通信模组这条产业链,从上游到下游,依次为:

上游,主要是芯片生产厂商,包括基带芯片、存储芯片、射频芯片等,基带芯片为核心,用于合成即将发射的基带信号,或对接收到的基带信号进行解码。生产厂商包括高通、联发科、英特尔、中兴通讯、翱捷科技(未上市)、华为(未上市)、紫光展锐(未上市)等;

中游,主要是通信模组生产企业,国内企业包括移远通信、广和通、日海智能、有方科技、高新兴等,国外企业包括Telit、Sierra Wireless、Gemalto、U-Blox等;

下游,模组下游应用场景丰富,包括无线支付、车联网、智能表计、智慧城市等;智能表计上市公司包括宁水集团、新天科技、金卡智能等,无线支付上市公司包括新大陆、优博讯等,车联网包括兴民智通、移为通信等。

图:模组产业链

来源:塔坚研究

由于该产业链的上游芯片除了物联网,还应用于手机等场景,驱动和物联网模组略有不同,而中游模组企业中海外企业份额不断被国内企业挤压,这里我们主要研究产业链中游国内模组企业。

(贰)

物联网,Internet of Things,简称IoT,通过信息传感设备,按约定的协议,把任何物品与互联网相连接,进行信息交换和通信,以实现智能化识别、定位、跟踪、监控和管理的一种网络。其网络架构由感知层、网络层、平台层和应用层组成。

图:物联网架构

来源:移远通信招股书

我们今天研究的无线模组,位于物联网架构中的感知层,起到传输用户数据的作用,每一个物联网终端,都要至少安装一个模组,用于采集数据。

模组,通俗来说,就是将芯片、晶体器件等合成在一块,而起到传输数据作用的,实际上是芯片。不过由于物联网应用场景较多,模组产品需要满足不同下游客户的不同需求。上游芯片厂商难以完成这个任务,下游终端又缺少相关技术经验,所以模组生产企业,起到连接上下游的作用。

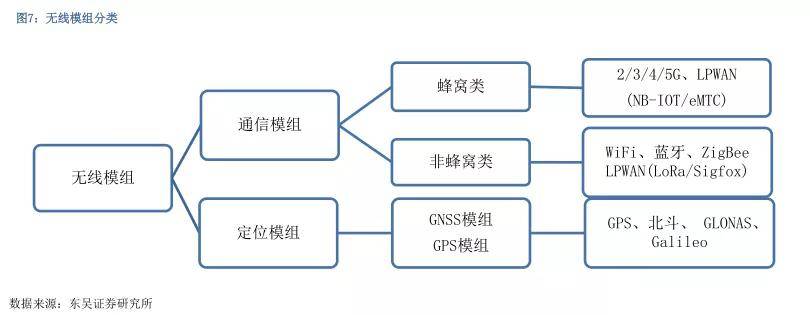

无线模组,包括通信模组、定位模组,其中,通信模组又可以分为蜂窝类通信模组(包括2G、3G、4G、5G以及NB-IoT模组)和非蜂窝类通信模组。

图:无线模组分类

来源:东吴证券

在这篇报告中,我们主要看的是通信模组中的蜂窝类通信模组。考虑目前物联网仍处于发展初期且涉及应用场景众多,我们难以从宏观角度对远期增速进行测算,这里重点来看未来3-5年内,主要应用场景的增速情况。

(叁)

物联网主要的应用场景,包括车联网、消费物联网、工业物联网、公共基础设施以及智能建筑、交通物流、安防、健康医疗等等。这里我们重点来看车联网、消费物联网以及工业物联网三个比较重要的场景。

1)车联网,以汽车为主体的物联网的简称,是指通过无线通信技术或射频技术,实现车辆与信息网络平台之间、车辆与车辆之间、车辆与其他设备之间、车辆与人之间的互联互通,从而实现对车辆的监控、大数据的共享分析、甚至自动驾驶等各类业务。

车联网产品包括两类——车载前装(T-BOX)以及车载后装(OBD),这两类产品的功能和客户群体有很大不同。

功能上,T-BOX,主要用于提供交通和导航等信息,远距离车辆诊断等,而OBD主要用于分析和监控驾驶行为(超速、疲劳驾驶等)、车辆状态等;下游客户上,T-BOX主要由汽车整车厂采购,而OBD主要由第三方(包括经销商、个人消费者)购买。

欧美等发达国家,前装及后装市场均较为成熟,而国内的车联网渗透率较低,2019年不到20%,预计到2025年可以达到77%,若据渗透率测算,2019年-2025年车联网复合增速为26.27%。

图:车联网渗透率

来源:华西证券

2)消费物联网,包括智能家居、智能支付(智能POS机)以及智能可穿戴设备(包括智能手表、智能耳机等)等。

a)智能家居,根据IDC预测,预计到2022年,智能家居设备(全球)出货量达到13亿台,2018年-2022年间的复合增速为19.38%;

b)智能支付,根据中国产业信息网的预测,2016年-2023年智能POS机市场复合增速为24.21%;

图:智能POS机市场规模

来源:天风证券

c)智能可穿戴设备,根据IDC预测,预计到2021年,智能可穿戴设备的出货量为2.22亿台,2017年-2021年复合增速为18.39%。

注意,消费物联网应用场景较多,单个应用场景增速不能代表整个行业增速,根据GMSA预测,2018年-2025年消费物联网(含智能手机),连接数复合增速为11.27%。

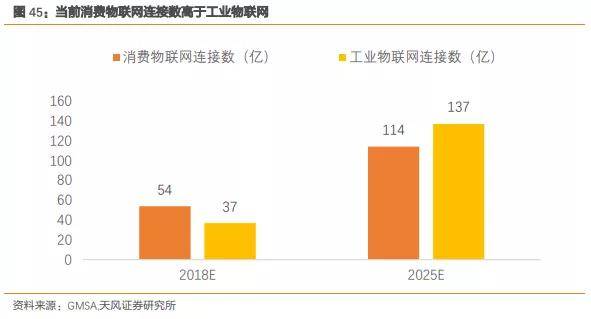

3)工业物联网,主要应用于设备互联及状态检查、环保及能耗监测等。据GMSA预测,2018年-2025年工业物联网,连接数复合增速为20.56%。

图:消费及工业物联网连接数预测

来源:天风证券

综上,可以看出,未来3到5年内,仅看现有的场景,即车联网、消费及工业物联网,行业增速区间在10%-30%之间,属于典型的“高增长”赛道。

不过,像移远通信这样国内模组龙头,历史收入同比增速平均在50%以上,这样的增速远远高于行业增长,那么,这其中的增速差额,是什么造成的呢?

(肆)

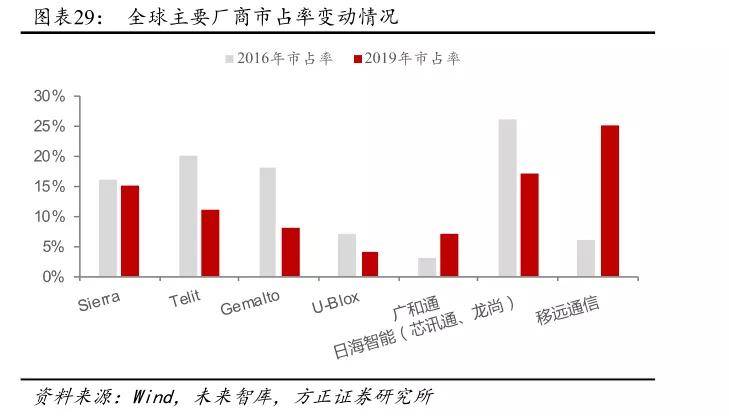

图:全球主要通信模组厂商市占率变动情况

来源:方正证券

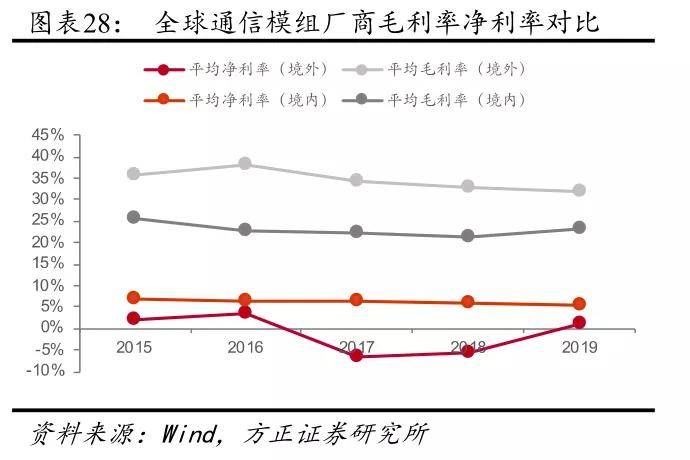

答案,抢占海外企业份额。

2015年,通信模组厂商主要是国外企业,Telit(22%)、Sierra Wireless(11%)、Gemalto(20%)、U-Blox(9%),国内模组厂商中,除了芯讯通(被日海智能收购)份额较大(24%)外,其余公司占比非常小。

而从2017年开始,移远通信、广和通、有方科技等国内厂商,开始崭露头角,移远通信甚至在2019年超过日海智能,成为模组出货龙头,而海外企业,2019年市占率已经下降至38%(2015年市占率为62%)。

国内企业份额赶超,主要是因为产品价格低——国内相较海外人工成本较低(工程师红利),从而降低模组研发、生产成本,以2017年为例,Telit、Sierra Wireless、Gemalto三家的模组产品单价区间在110元/片-186元/片,而国内的移远、有方科技等企业的产品单价区间在30元/片-80元/片。

而从净利率水平来看,近几年海外企业的净利率在0%或以下,因此和国内企业打价格战的可能性不大,预计在价格优势下,国内企业的出货量份额可以进一步上升。

不过,具体上升幅度,我们难以准确预测,假设乐观情况下,五年内国外企业份额全部由国内企业占据,则份额提升带来的增速大概在12%左右。这样的乐观预测额,我们认为是有合理依据的,因国内公司的价格和成本,已经击穿海外对手的成本线,那么必然会形成大规模替代。

图:全球通信模组厂商毛(净)利率对比

来源:方正证券

综上,可以判断,模组赛道的行业增速在10%-30%左右,如果考虑抢占海外份额的情况,国内模组企业的增速天花板可以达到22%-42%左右。

由于模组下游较为分散,且物联网仍处于发展早期,目前缺少有效的高频数据进行跟踪,因此确定了模组增长空间后,我们直接来对比中游模组企业的回报情况——不同模组企业的回报,是否有差异?

(伍)

图:产业链情况

来源:塔坚研究

我们从出货量的角度,选取体量较大的5家模组企业——移远通信、日海智能、广和通、有方科技、高新兴来进行分析。

图:ROE拆解

来源:塔坚研究

整体来看,模组企业的ROE差距较大,广和通较高(19.42%),其次是移远通信(12.49%),高新兴由于其净利率为负,导致其ROE为负(-22.98%)。

图:周转率对比

来源:塔坚研究

移远通信回报较高,主要是其总资产周转率较高。我们将总资产周转率进一步拆分成存货、应收账款等科目,可以发现,移远通信的应收账款周转率要明显高于其他企业。

差异原因,主要和其销售模式有关。移远通信以经销为主,而广和通、有方科技以直销为主,后者直接销售给下游大客户,话语权相对较弱,导致应收账款周转率较低。根据移远招股书披露,其没有给予经销商信用期(销售模式为款到发货),而它直销客户的信用期为7-60天。

注意,日海智能虽然同样以经销为主,但其还有部分通信工程业务,工程收入确认周期长,且下游客户为三大电信运营商和中国铁塔等,客户话语权较强,导致其应收账款、存货周转率较低。

整体对比下来,能够发现,固定资产周转率均较高,主要原因是它们将生产环节外包给代工厂,不自行生产,只负责研发和设计模组。

如果仔细观察净利率水平,可以发现,作为模组行业龙头,日海智能、移远通信的净利率水平,远不及另一家模组企业广和通——那么,广和通,作为一家非龙头,是如何获得相对较高的净利率呢?

(陆)

图:毛利率对比

来源:塔坚研究

从财务角度分析,广和通的高净利率,是因为其毛利率较高,而毛利率较高的原因是,一共有两个:

1)业务结构——广和通的模组还应用于PC端(笔记本电脑、平板电脑等),注意,这个PC模组,是当前电脑领域的一个增长点。安装PC模组后,电脑可像手机一样,开机后就可以使用运营商网络进行上网(全互联PC)。PC端模组毛利率较高,平均毛利率在30%以上,2018年广和通PC端模组收入占比为35%。

虽然PC行业增速较低,2012年以来其出货量一直在下滑,预计2020年增速为-10%,但全互联PC的渗透率较低,在3%-5%之间,根据中泰证券的预测,全互联PC的渗透率未来三年可提升至20%,结合行业增速和渗透率增速,未来PC模组的增速大概在48%左右。

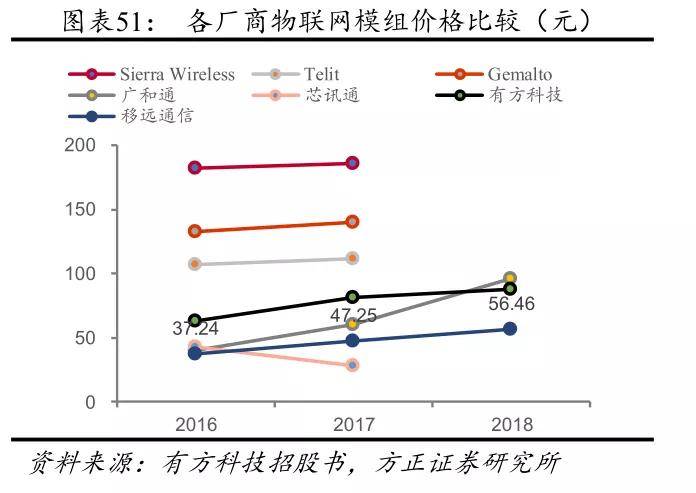

2)售价——广和通模组的平均售价要高于移远通信、日海智能(芯讯通)两家龙头。价格差异除了受产品结构影响外(比如4G模组价格要高于2G模组),还涉及企业战略,移远通信的主要战略是通过低价来快速抢占市场份额,受益于此,其市占率迅速上升,2019年超过日海智能成为全球模组龙头。

注意,广和通可以不参与价格战的主要原因是其绑定了英特尔,其模块所用的基带芯片,大部分为英特尔生产,在2019年底前,英特尔一直为其首大流通股东。不过,期间一直减持,2019年年报时,英特尔已经滑出广和通十大流通股东名单。

图:模组价格比较

来源:方正证券

结合我们对物联网模组的预测,能够发现,由于PC模组业务的增速要高于物联网模组,预计在PC模组业务的拉动下,广和通的毛利率大概率能够维持高位。

但注意,失去英特尔加持下的非PC模组业务,广和通的毛利率同样不高,低价竞争是目前物联网模组企业不可避免的问题。

研究到这里,从目前的行业背景下,整个物联网模组行业内的公司,财务数据并不存在确定改善的情况。但考虑到物联网的技术变化较快,那么,如果未来行业发生了快速变化的情况下, 那么,这个行业内的公司,有没有可能发生改善?

(柒)

通过前述分析,以及产业对比,我们发现,通信模组这门生意,当前核心的问题在于——下游需求细碎。

由于物联网发展较为早期,下游场景细碎,单个场景普遍规模较小,因此,即使存在模组研发外包的需求,但订单零碎,且无法承受高价。

那么,在这样的“类代工”行业背景,在什么时候能够改善?

我们对比三个之前研究过的代工产业:芯片代工、服装代工、医药研发代工,来寻找模组设计行业可能的方向。

这三个代工产业中,均诞生过长期回报较高、增速高于经济体平均水平的公司,典型的比如:台积电、申洲国际、药明康德。对这三个领域,我们在专业版报告库中都详细覆盖过,此处不详述。

对比这三个产业的下游,能够发现一个非常重要的条件——下游的研发(或设计)费用支出非常确定。

消费电子领域,高通公司研发费用占收入的比重为22.24%;制药领域,辉瑞研发费用占收入的比重为16.7%;快消服装领域,耐克研发费用(其财报记为需求创造费用)占收入的比重为8.8%。

展望长期,如果物联网行业的研发投入确定性很高,那么,未来在这个行业内,就有可能会像其他三个领域一样,很可能会出现份额极高的代工巨头。那么,当前物联网行业的研发投入,相比于这三个产业,到底有多少差距?

我们以当前国内物联网探索比较靠前的终端企业,小米集团为例,2019年研发费用占收入的比例为3.6%。

从目前来看,现阶段模组厂所面对的下游大规模出货,能够支撑他们的高增长,但未来能否支撑高回报,要看下游的功能是否会持续迭代提升、研发费用开支到底有多大、研发投入持续性如何。

所以,未来这个产业链的回报拐点,我们可以通过跟踪下游物联网应用企业的研发投入来观察。

接下来,我们根据物联网行业发展进度的两种情况,来分别探究,模组厂采用哪种商业模式更优。

(捌)

此处,我们主要对比行业内两家商业模式存在显著差异的公司——移为VS移远。

移远通信的实控人钱鹏鹏,之前就曾在移为通信负责模组部分的研发和销售,和移为老总廖荣华专注终端发展的观点不同,钱鹏鹏认为无线模组的发展空间更大,离职创立了移远。

移远的模式,可以理解为专注设计代工。而移为通信,则是自行设计生产模组和终端产品,包括车载、资产管理终端、个人安全及动物溯源终端等。相比于移远,移为通信涉及了下游环节。

两种不同的路径,在财务指标上,有不同的表现:

图:移为通信及移远通信财务对比

来源:塔坚研究

1)移为通信由于涉及场景较少,收入体量要小于移远通信,以2019年为例,移远通信收入约为41.30亿元,移为通信收入约为6.29亿元;

2)移为通信回报及毛利率水平,要好于移远通信。

移为的毛利率高,并不是因为其产品技术壁垒更高,而是因为其直接制作终端产品,且主要销往北美、南美等海外地区,根据其2019年报披露,海外收入占收入的比重为92%,其中前五大客户占其年度销售总额的比重接近50%,参考其招股书,这些客户大概率是为车险及车管管理等提供信息服务的海外企业。

所以,移远的增长快,移为的回报高;移远的场景多,但深耕少,移为的场景少,但精耕细作。

当物联网需求不出现预期外的大规模爆发时,我们认为移为的商业模式增长和回报较为均衡。具体选哪个,只能取决于你的研究思路更偏向成长,还是更偏向回报。

而另一种情况下,当物联网发展较快时,移远通信和广和通这种纯设计模式的增长大概率更快,但需要注意的是,规模变大后,能否变得经济、提升盈利能力,仍然需要观察其绑定的大客户情况——大客户的订单量大,更加标准化,增速的提升也会带来回报的提升。

整体来看,该行业未来的发展面临较多的不确定性,且可用的跟踪数据较少,比较依赖实地调研。

那么,从现有的财务数据来看,整个行业内上中下游的增长情况如何?

(玖)

图:模组产业链公司增长情况

来源:塔坚研究

整体来看,中游模组生产企业的增长情况,要好于上游和大部分下游企业。模组,是物联网这条产业链的核心赛道。

模组厂商中,移远通信、日海智能、有方科技、广和通的未来两年增速较高,从下游应用场景来看,主要是物联网在能源表计(智能表计)、汽车(车联网)等场景的不断拓展;从产品结构来看,主要是4/5G、NB-IoT模组对2/3G模组产品的不断替代。

下游应用场景公司,我们分别来看:

1)智能支付(新大陆、优博讯),2015年-2018年的收入增速较高,2019年收入增速有较大幅度下滑,主要和智能移动终端(智能POS机等)的销售下滑有关;2020年新大陆、优博讯的收入增速有一定程度回暖,但从券商预测来看,新大陆收入增速回升主要和其剩余业务(商户服务平台等)有关;

2)智能表计(宁水集团、新天科技、金卡智能),根据我们在智能水表行业中的分析,收入驱动主要是智能表计的渗透率的提升,水表的渗透率提升空间较大,而电表、气表的渗透率已经达到高位,和我们的分析相对应,金卡智能(燃气表)的收入增速要低于宁水集团、新天科技等智能水表生产厂商;

3)车联网(兴民智通、移为通信),2019年兴民智通的收入增速为负,主要受其剩余业务——钢制车轮的销售下滑影响导致,但单看其车载业务的收入增速也不到10%。

移为通信2019年收入增速为32.10%,主要是车载、资产管理终端的产品放量,拉动收入增长。根据券商的预测,受益于物联网长期发展趋势,以及5G商用速度加快,车载等产品收入增速持续维持高位,注意,相比兴民智通,移为通信的海外收入占比非常高(2019年国外收入占整体收入比重达到92%),主要销售地区包括北美、非洲、南美、欧洲等地区。

从单季度收入来看,2020年一季度收入受公共卫生事件影响,大部分企业收入增速出现较大幅度下滑(移远通信、广和通的收入增速较高),其余单季度模组和下游终端企业的收入增速维持较高水平:

图:通信模组中下游企业增速情况

来源:塔坚研究

综上,整体来看,在物联网不断渗透的趋势下,模组生产厂商以及下游企业(智能表计、车联网企业)收入增速较高。

研究完以上信息,我们来总结一下这条产业链的基本面:

1、增长空间:每增加一个物联网连接数,就至少需要一个模组,随着物联网应用场景的不断拓展,连接数不断增加,据预测,在2020年-2025年,全球连接数同比增速维持在10%左右;

2、回报情况:整体来看,目前模组企业的回报水平较低,不及下游具体应用场景的水表、车联网等终端生产企业。这主要和其商业模式有关,模组企业需要不断低价开拓新的市场,同时需要持续投入研发费用,来开发符合不同场景要求的新产品。由于物联网场景的分散性,这种商业模式大概率还会持续,导致其回报提升可能性较低。

但尽管如此,通信模组增长前景,比具体应用端(如智能水表)的增长前景更远,仍然是物联网这条产业链的核心赛道。

3、增长情况:根据前文测算,短期来看,消费、工业、车联网等主要应用场景的增速区间在10%-30%,如果考虑抢占海外份额的情况,国内模组企业的增速天花板在22%-42%左右;

4、估值情况:整体来看,模组企业的估值水平,要高于下游终端企业,其中,移远通信、日海智能、有方科技的PE水平在127倍-160倍之间,广和通PE在77倍左右。下游同一细分赛道的估值水平差异较大,总体看智能支付(33倍-251倍)>车联网(-86倍-47倍)>智能表计(18倍-28倍)。

…………………………

以上,为本报告部分内容。

如需获取全部行业笔记、基金笔记、宏观笔记、建模笔记,请订阅专业版报告库。

近期我们陆续发布系列的简版报告,大家关注度比较高,但这其实只是我们的一小部分工作。在此之外,我们还有更多硬核的工作——财务建模、宏观研究、基金研究,都收录在“专业版报告库”、”科技版报告库“里,以及我们出版的基本书中。查看完整版宏观笔记,以及更多建模报告,

更多内容:远程监控

原创文章,作者:dongshuai,如若转载,请注明出处:http://boke.6ke.com.cn/?p=34973