腾讯公布2019年第三季度业绩报告,第三季度净利润203亿元(按通用会计准则),同比下滑13%,预期235.3亿元;第三季度营收972亿元,同比增长20.6%,预期990.4亿元,去年同期805.95亿元。

二零一九年第三季度业绩摘要

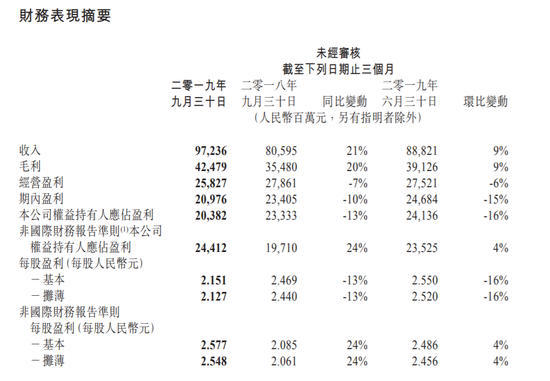

总收入为人民币972.36亿元(137.48亿美元 ),较二零一八年第三季度(“同比”)增长21%。

按非国际财务报告准则,撇除若干一次性及非现金项目的影响,以体现核心业务的业绩:

-经营盈利为人民币285.44亿元(40.36亿美元),同比增长27%;经营利润率由去年同期的28%上升至29%。

-期内盈利为人民币250.86亿元(35.47亿美元),同比增长23%;净利润率由去年同期的25%上升至26%。

-期内本公司权益持有人应占盈利为人民币244.12亿元(34.51亿美元),同比增长24%。

-每股基本盈利为人民币2.577元,每股摊薄盈利为人民币2.548元。

按国际财务报告准则:

-经营盈利为人民币258.27亿元(36.52亿美元),同比减少7%;经营利润率由去年同期的35%下降至27%。

-期内盈利为人民币209.76亿元(29.66亿美元),同比减少10%;净利润率由去年同期的29%下降至22%。

-期内本公司权益持有人应占盈利为人民币203.82亿元(28.82亿美元),同比减少13%。

-每股基本盈利为人民币2.151元。每股摊薄盈利为人民币2.127元。

腾讯董事会主席兼首席执行官马化腾表示:“自腾讯成立伊始,腾讯一直致力为用户提供最优质的产品和最佳的体验。而今,随着互联网深入大众日常生活的点点滴滴,腾讯进一步明确腾讯的使命与愿景,以使腾讯的同事、合作伙伴和用户都能了解腾讯的追求与标准。腾讯刚刚宣布了新的公司使命——‘用户为本,科技向善’。这并非新的原则,而是腾讯一直以来坚守与奉行的信念。

第三季度,腾讯在运营与财务方面均取得稳定健康的增长。值得注意的是,由于用户活跃度提升及广告技术改善,腾讯的金融科技及企业服务以及广告分部的收入,均录得双位数的环比增长,体现了腾讯新业务的实力及业务的多元化发展。按非国际财务报告准则,净利润的同比增速较上一季更快。展望未来,腾讯将对产品、科技与服务继续投入,为用户带来价值,为社会创造福祉。”

二零一九年第三季度财务回顾

增值服务的收入同比增长15%至人民币506.29亿元。网络游戏收入增长11%至人民币286.04亿元。该项增长主要反映腾讯于国内及海外市场的智能手机游戏,包括《王者荣耀》及《PUBG MOBILE》等主要游戏以及近期推出的《和平精英》、《完美世界手游》及《龙族幻想》等游戏的收入增长,该项增长被个人电脑客户端游戏(例如《地下城与勇士》)收入的下跌所部分抵销。社交网络收入同比增长21%至人民币220.25亿元。该项增长主要受数字内容服务(如直播服务、视频流媒体订购及音乐流媒体服务)的贡献增加所推动。

金融科技及企业服务的收入同比增长36%至人民币267.58亿元。该项增长主要反映商业支付因日活跃用户数及人均交易笔数的增加而带来的收入增长,以及云服务因在主要垂直领域的渗透而带来的收入增长。

网络广告业务的收入同比增长13%至人民币183.66亿元。社交及其他广告收入增长32%至人民币147.16亿元,主要受惠于微信朋友圈广告库存及曝光量的增加,以及移动广告联盟的收入贡献。媒体广告收入同比下降28%至人民币36.50亿元,主要由于包括腾讯视频在内的媒体平台受宏观环境及主要电视剧的排播不确定性影响。

二零一九年第三季度其他主要财务信息

EBITDA为人民币353.78亿元,同比增加28%。经调整的EBITDA为人民币381.23亿元,同比增加29%。

资本开支为人民币66.32亿元,同比增加11%。

自由现金流*为人民币377.32亿元,同比增加36%。

于二零一九年九月三十日,本公司的债务净额为人民币71.73亿元。于二零一九年九月三十日,腾讯于投资的上市公司(不包括附属公司)权益的公允价值合共为人民币3,526.56亿元。于二零一九年八月二十八日至十月十一日,本公司于联交所以约1.48亿美元回购约350万股股份。

*自二零一九年第一季度起,本集团将现金流量呈列的已付利息从经营活动重新分类为融资活动,以反映业务性质。比较业绩已重列以符合当期呈列。

业务回顾及展望

1.公司战略摘要

本季度正好是腾讯组织架构战略升级一周年。腾讯相信,整体战略升级将在未来几年达到预期效果,腾讯欣然报告部分初步进展及成绩。例如:

·腾讯整合自身的能力,协助各行各业进行数字化升级并从中受益,从而支持云服务实现重要及迅速的收入增长,以及显著的业务规模。

·腾讯透过上游整合加强了在长内容的长期领导地位,例如电视剧、综艺节目、动画、音乐、文学及漫画等。腾讯在信息流服务已取得显著的市场份额,其竞争环境已趋稳定;短视频及小视频业务的竞争环境仍在快速变化,腾讯会致力扩大此部分业务的市场份额,如腾讯在信息流业务一样。

·腾讯首创小程序并促进其迅速发展,其中有大量中长尾小程序,线上与线下场景亦得以进一步融合,形成蓬勃发展的生态。小程序的日活跃账户数已超过3亿。现在,腾讯将部分垂直领域的小程序接入微信钱包,例如医疗保健、出行及智慧零售服务。

·腾讯的国际化进程令人鼓舞,尤其在网络游戏方面,由腾讯研发、发行及/或营运的手机游戏,例如《PUBG MOBILE》及《Call of Duty Mobile》,在中国境外大受欢迎。在本季,国际市场为腾讯的游戏收入带来超过10%的贡献。

·腾讯精简运营,以提高灵活性,例如最近几个季度的销售及市场推广开支相对收入的比率有所下降。

腾讯刚刚公布“用户为本,科技向善”的使命愿景。腾讯一直致力提供最佳的产品及服务,竭诚服务用户。互联网对日常生活日益重要,腾讯认为必须明确表明腾讯的宗旨,以作为员工日常工作的清晰指引,并逐步将“科技向善”的宏愿付诸行动。

2.公司财务表现

在二零一九年第三季,收入同比增长21%,主要是受商业支付服务及其他金融科技服务、智能手机游戏、社交及其他广告业务所推动。

经营盈利同比下跌7%。非国际财务报告准则经营盈利同比增长27%。

本公司权益持有人应占盈利同比下跌13%。非国际财务报告准则本公司权益持有人应占盈利同比增长24%。

3.公司业务摘要

经营数据

通信及社交

于二零一九年第三季,微信及WeChat的合并月活跃账户数达11.51亿,同比增长6%。QQ的智能终端月活跃账户数为6.534亿,相比去年同期下跌6%。腾讯升级了安全策略,主动清理了滥发信息及有恶意机器人活动的账户。

微信方面,腾讯致力加强小程序的生态系统。例如,腾讯最近推出「服务商成长计划」,为小程序服务商提供培训及开发工具,以加强其对小程序主的支持。腾讯亦推出「行业助手」,有助小程序主获得关于其业务的分析数据,以提高营运效率。期内,中长尾小程序日均商业交易笔数同比增加超过一倍。

QQ方面,腾讯推出新功能来帮助用户结交新朋友,如在限时聊天室中提供破冰话题。此外,腾讯加入了让朋友点歌及一起听歌的功能,丰富用户的核心聊天体验。

网络游戏

网络游戏收入总额同比增长11%至人民币286亿元。

智能手机游戏收入总额(包括计入社交网络业务的智能手机游戏收入)同比增长25%至人民币243亿元。收入增长主要是由于国内主要游戏表现强劲及海外游戏的贡献增加所致。

智能手机游戏收入环比增长9%。在中国,《和平精英》的夏季内容更新提升了用户参与度。《和平精英》贡献整季流水收入,但目前仍属确认递延收入的初期阶段。《王者荣耀》日活跃账户数保持稳健,购买季票的用户增加。新推出的角色扮演类游戏及策略类游戏亦有助季度收入增长。国际市场方面,《PUBG MOBILE》的月活跃账户数同比增长一倍,而腾讯与Activision Blizzard合作开发的《Call of Duty Mobile》,在推出后一个月内的下载量超过1亿,成为下载量最大的智能手机游戏之一。

腾讯的个人电脑客户端游戏收入降至人民币115亿元,同比下跌7%,环比下跌2%,原因是《地下城与勇士》在十一周年庆内容更新后,付费用户数不及去年,收入下滑。凭借核心多人在线战术竞技游戏《英雄联盟》的强大IP及忠实用户基础,其自走棋模式《云顶之弈》在该游戏品类取得全球领先地位。《云顶之弈》增加了《英雄联盟》用户的使用时长和海外收入。在中国,《英雄联盟》的活跃用户及流水收入同比亦有增长。

腾讯自二零一七年起主动推行健康系统,并在去年进一步升级,帮助未成年用户培养良好的游戏习惯。因此,腾讯认为最近有关未成年用户游戏行为的新规定对腾讯业务的进一步影响有限。

数字内容

收费增值服务订购账户数同比增长11%至1.706亿,主要受视频及音乐服务订购账户数增加带动。腾讯视频订购账户数同比增长22%至1.002亿。付费曲库规模扩大,促进音乐订购账户数同比增长42%至3,540万。

此外,受惠于精细化的内容运营,以及将内容精准地分发至高日活跃账户数平台(包括腾讯视频、QQ看点及手机浏览器)的技术,企鹅号平台发布的短视频及小视频的每日播放量迅速增长。

网络广告

腾讯的网络广告收入同比增长13%至人民币184亿元。游戏、教育及电子商务垂直领域的广告主需求强劲,抵销了汽车业广告需求疲软。

媒体广告收入为人民币37亿元,同比下降28%,环比下降17%,原因是内容排播的不确定性导致视频招商广告收入下跌所致。移动端视频日活跃账户数保持稳定,广告加载量有所增加,推动腾讯视频的信息流广告迅速增长。

社交及其他广告收入于本季增速加快,其收入达人民币147亿元,同比上升32%,环比上升23%。微信朋友圈的广告收入随着广告库存及曝光量增加而上升。腾讯简化广告格式及推出更多视频广告的库存,令移动广告联盟收入上升。受惠于日活跃账户数及广告曝光量的增长,以及新的插屏广告及视频贴片广告,微信小程序广告收入亦有所增加。

金融科技及企业服务

金融科技及企业服务收入为人民币268亿元,同比增长36%。

金融科技服务方面,随着用户活动及现金流转增加,腾讯的支付生态系统日益蓬勃。日活跃用户数、人均用户交易量、活跃商户数等均有所增加,促进了商业支付交易笔数(尤其是线下支付)及交易金额的强劲增长。

随着用户忠诚度的提高,越来越多的用户资金通过腾讯生态系统流转,腾讯平台的金融科技服务得到进一步推广,提升了该业务的利润率。尤其是在财富管理方面,理财通用户数同比翻倍,驱动总客户资产的增长。

企业服务方面,云收入同比增长80%至人民币47亿元,主要由于现有客户增加使用量,以及教育、金融、民生服务及零售业等的客户基础扩大。例如,腾讯云获得深圳罗湖区智慧教育云平台的营运合约,这是中国教育垂直领域的最大型纯软件项目。腾讯的智慧行业解决方案亦增长迅速,尤其是智慧零售项目。腾讯发布SaaS生态「千帆计划」,通过整合如云服务及企业微信等腾讯内部资源,联合外部SaaS企业,以培育更多垂直领域SaaS解决方案。随着业务规模的扩大及供应链的优化,腾讯云服务的营运效率有所提升。

原创文章,作者:dongshuai,如若转载,请注明出处:http://boke.6ke.com.cn/?p=4429